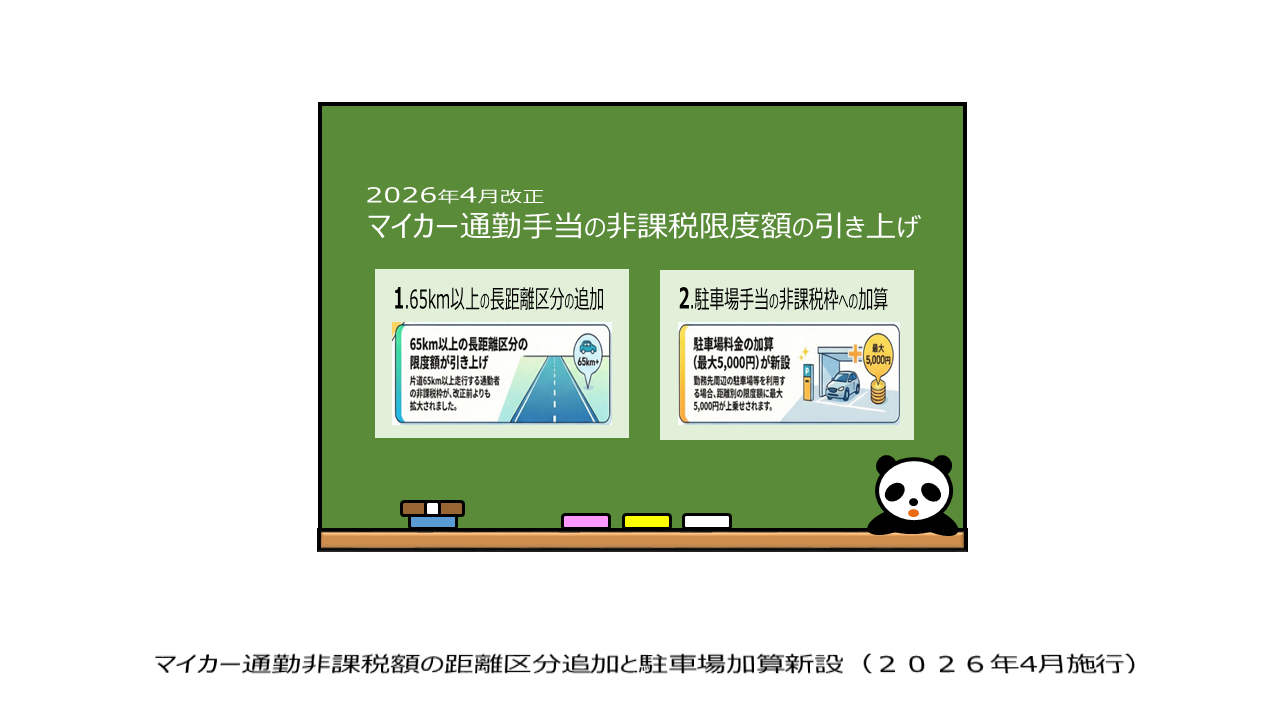

令和8年度(2026年度)の税制改正により、自動車や自転車などの交通用具を使用して通勤する給与所得者への通勤手当(いわゆるマイカー通勤手当)の非課税限度額が改正されます。

主な改正内容は、①通勤距離が片道65km以上の場合の非課税限度額の引き上げと、②一定の要件を満たす駐車場等の料金相当額(上限5,000円)を非課税限度額に加算する制度の新設です。

企業としては、長距離通勤者や駐車場利用者の非課税枠を正しく管理・計算するために、給与システムの改修や社内規定の整備が求められます。

今回は、2026年4月施行の改正内容と、実務上の留意事項について確認します。

1. 65Km以上の長距離区分の追加

今回の改正では、特に片道の通勤距離が65km以上となる長距離通勤者の区分が細分化され、非課税限度額が大幅に引き上げられました。

| 通勤距離の区分(片道) | 非課税限度額 |

| 65km以上 75km未満 | 45,700円 |

| 75km以上 85km未満 | 52,700円 |

| 85km以上 95km未満 | 59,600円 |

| 95km以上 | 66,400円 |

片道65km未満の区分については、現行の限度額から変更はありません。

改正後の通勤手当の非課税限度額は、2026年4月1日以後に支払われるべき通勤手当について、適用されます。

2026年4月1日以後に支払われるべき通勤手当とは、給与規程等により支給日が定められている場合はその支給日が基準となります。

例えば、2026年3月分の通勤手当を2026年4月に支給する場合は改正後の通勤手当の非課税限度額が適用となりますが、2026年4月分を2026年3月に先渡しで支給する場合は改正前の通勤手当の非課税限度額が適用となります。

つまり、改正前後の適用は、支給日基準により適用するということ。

2. 駐車場手当の非課税枠への加算

新たに、一定の要件を満たす駐車場等を利用し、その料金を負担することを常例とする人(片道2km以上)を対象に、月額最大5,000円を非課税限度額に加算できるようになります。

・加算額の計算

通勤距離別の限度額 + 実際の駐車場料金(上限5,000円)。

駐車場料金の加算は一律に5,000円が加算されるわけでなく、あくまでも実費の加算上限が5,000円。

例えば、片道通勤距離が 50 ㎞で、駐車場等(1 か月当たりの料金 4,400 円)を利用している従業員に対して、通勤距離に応じた通勤手当 33,000 円と駐車場等の料金相当額の通勤手当 4,400 円の合計 37,400 円を支給する場合で考えてみましょう。

①通勤距離に応じた非課税限度額:32,300 円(片道 45km 以上 55km 未満)

②1か月当たりの駐車場等の料金相当額:4,400 円

③非課税限度額:36,700 円(32,300 円+4,400 円)

結果、支給額 37,400 円は非課税限度額 36,700 円を超過するため、超過した部分の 700 円が課税となります。

上記②で実費が4,400円であるにもかかわらず、上限額5,000円を非課税限度額に加算すると課税額が異なることになってしまうため、留意です。

なお、駐車場等の料金に消費税及び地方消費税の額が含まれている場合には、その消費税及び地方消費税の額を含めた金額となります。

・対象となる駐車場等

勤務場所の周辺、または通勤のために利用する駅や停留所などの施設の周辺にある駐車場。

フェリー乗り場や空港などの交通機関の施設の周辺も可。

通勤のために使用する自転車やバイクの駐輪場も含む(駐車場等の等のはなし)。

なお、通勤のために複数の駐車場等の料金を負担することを常例としている場合も対象。

・公共交通機関との併用

公共交通機関とマイカー等を併用する場合も同様に加算が適用されますが、全体の非課税限度額は引き続き月額150,000円が上限。

3. 実務上の留意事項

制度の適用にあたっては、以下の点に注意が必要です。

・適用開始となる時期

令和8年(2026年)4月1日以後に支払われるべき通勤手当から適用されます。同日前に支払われるべき手当の差額として追加支給されるものは対象外です。

・課税対象となる金額

改正後の非課税限度額を超えて支給される通勤手当の額は、給与として課税対象となり、所得税および復興特別所得税の源泉徴収が必要になります。

・駐車場加算の要件確認とエビデンス管理

駐車場料金の加算を適用するには、単なる利用実態だけでなく、「継続的に料金を負担していること」や「片道2km以上の距離要件」を満たす必要があります。適正な非課税処理のため、駐車場賃貸借契約書や領収書の写しを提出させるなど、社内におけるエビデンス管理のフローを整備することが重要です。

最後にまとめ。

・長距離枠の拡大。65km以上で非課税枠が段階的に増額。

・駐車場加算の新設。要件を満たせば最大5,000円を非課税枠に追加可能

・2026年4月の支払分から適用開始。4月1日以後に支払われるべき給与から新基準での計算が必要。

(参照)

🔎 通勤手当の非課税限度額の改正について|国税庁https://www.nta.go.jp/users/gensen/2026tsukin/index.htm

🔎 No.2585 マイカー・自転車通勤者の通勤手当|国税庁https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2585.htm

以上

written by tantosya-masao