1005_担当者まさおの体系整理

1005_担当者まさおの体系整理 マイカー通勤の非課税限度額の引上げによる遡及精算と源泉徴収票再交付対応

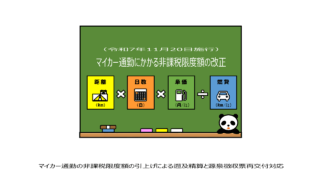

令和7年11月19日に所得税法施行令の一部を改正する政令が公布されました。 改正内容は、会社員のマイカー通勤にかかる通勤手当の非課税限度額の引上げです。 ガソリン価格高騰による物価高対策の一環としてマイカー通勤者の負担軽減を図ることが目的。...

1005_担当者まさおの体系整理  1005_担当者まさおの体系整理

1005_担当者まさおの体系整理  1005_担当者まさおの体系整理

1005_担当者まさおの体系整理  1002_数値化はかるのくらべてみよう

1002_数値化はかるのくらべてみよう  1005_担当者まさおの体系整理

1005_担当者まさおの体系整理  1005_担当者まさおの体系整理

1005_担当者まさおの体系整理  1005_担当者まさおの体系整理

1005_担当者まさおの体系整理  1005_担当者まさおの体系整理

1005_担当者まさおの体系整理  1005_担当者まさおの体系整理

1005_担当者まさおの体系整理  1005_担当者まさおの体系整理

1005_担当者まさおの体系整理