健康保険料や厚生年金保険料の基礎となる標準報酬月額は、毎年1回、算定基礎届(定時決定)により改定されます。

算定対象となるのは4・5・6月に支払われた賃金の1か月あたりの平均額です。

決定された標準報酬月額は、月額変更(産休育休終了時改定含む)に該当する場合を除き、その年の9月から翌年の8月までの保険料や保険給付の額の基礎となります。

算定基礎届の計算・作成処理は給与計算システムで処理をすることがほとんどでしょう。

ですが、自動処理では例外ケースの対応ができない場合も、多々あります。

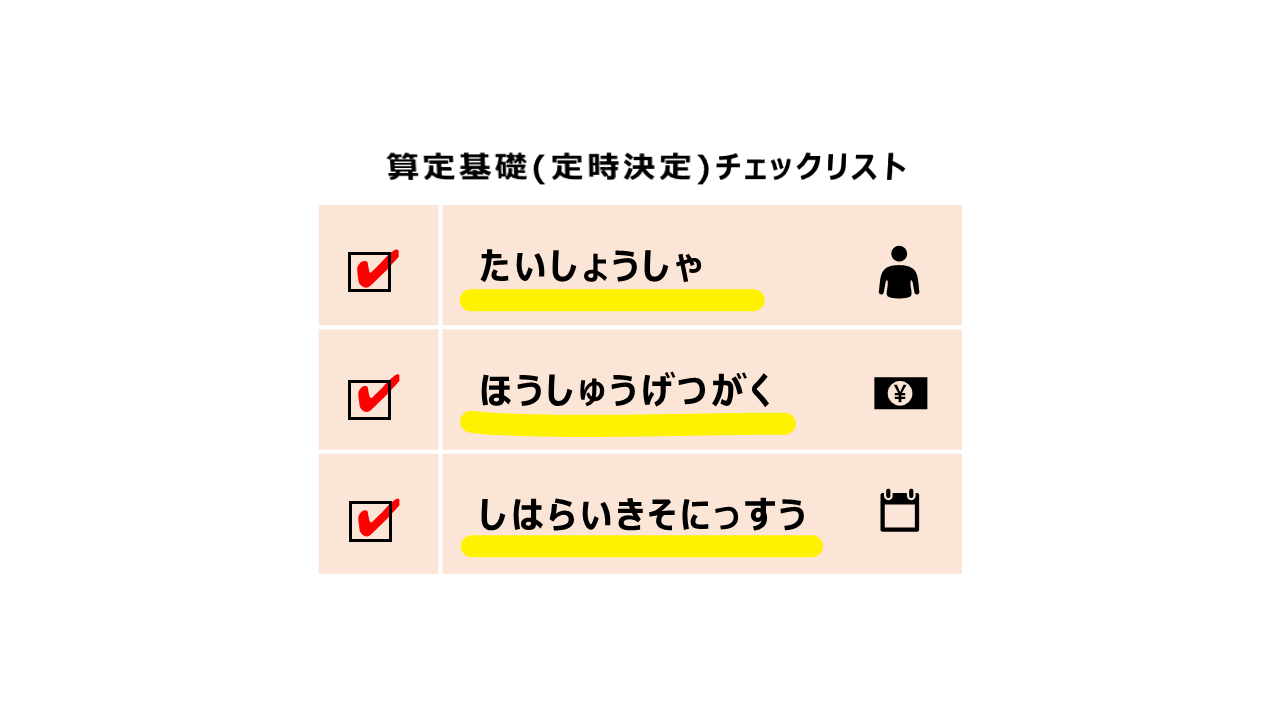

今回は、算定基礎届の提出前に確認すべき事項を、チェックリスト形式でご案内します。

- 1.提出対象者

- 2.報酬月額

- □2-1:実際に支給した賃金で報酬から除いた賃金は明確か。

- □2-2:現物給与となる食事や住宅供与等は厚生労働大臣の告示で定めた標準価額を確認し報酬に含めたか。

- □2-3:通勤定期代を支給している場合は1か月あたりの金額を報酬月額に含めたか。

- □2-4:3月以前に遡った昇給差額分の報酬は修正平均額の算定から除いたか。

- □2-5:前年7月起算で年4回以上の賞与支給がある場合は、1か月あたりの平均額を報酬月額に含めたか。

- □2-6:年間平均適用者は備考欄に年間平均の旨を記入したか。

- □2-7:二以上事業所勤務者は個別に対応を確認したか。

- □2-8:一時帰休による休業手当が支給されている場合は、7月1日現在の一時帰休の解消・未解消の状態に応じて平均額・修正平均額を算定したか。

- 3.支払基礎日数(給与計算の基礎日数)

1.提出対象者

□1-1:7月1日現在の全ての被保険者について確認したか。

算定基礎届の原則の提出対象者は、7月1日現在の全ての被保険者(70歳以上被用者含む)です。

傷病休職や育児休業等で4・5・6月に全く報酬を受けていない被保険者も、提出対象です(従前報酬で標準報酬月額が決定されます。いわゆる保険者算定。)。

ただし、6月1日以降の入社者や7月の月額変更者については、提出対象外です。

□1-2:6月1日以降の入社者は対象者から除いたか。

6月1日以降の入社者は資格取得時決定の標準報酬月額と同一となりますので、算定基礎届の提出は不要です。

□1-3:7月の月額変更者は対象者から除いたか。

8月・9月に随時改定がある場合は、8月・9月の随時改定が優先されるので予定者も対象から除くことは可能です。

ですが、把握する方が手間ですので、そのまま提出することで差し支えありません。

2.報酬月額

標準報酬月額の対象となる報酬とは、賃金、給料、俸給、手当、賞与などの名称を問わず、労働者が労働の対償として受ける全てのものを含みます。

□2-1:実際に支給した賃金で報酬から除いた賃金は明確か。

臨時的な賃金や実費弁償的な賃金等は、報酬から除きます。

実際に支給した賃金で報酬から除外できる賃金は、以下の①~⑤です。

①事業主が恩恵的に支給するもの(見舞金・慶弔費等)

②事業主以外から受けるもの(傷病手当金・休業補償給付等)

③実費弁償的なもの(出張旅費・交際費等)

④臨時・突発的なもの(年3回以下の賞与・大入袋等)

⑤解雇予告手当・退職手当

□2-2:現物給与となる食事や住宅供与等は厚生労働大臣の告示で定めた標準価額を確認し報酬に含めたか。

雇用契約を前提として事業主から食事、住宅等の提供を受けている場合(現物給与)も報酬に含まれます。

●食事で支払われる報酬等

事業主が被保険者に食事を支給している場合は、都道府県ごとに厚生労働大臣が定める価額に換算して報酬を算出します。 その一部を被保険者本人が負担している場合は、上記価額から本人負担分を差引いた額を報酬として算入します。ただし、被保険者が当該価額の 2/3 以上を負担する場合は報酬に算入しません。

●住宅で支払われる報酬等

事業主が被保険者に社宅や寮を提供している場合は、都道府県ごとに厚生労働大臣が定める価額に換算して報酬を算出します。その一部を被保険者本人が負担している場合は、厚生労働大臣が定める価額から本人負担分を差し引いた額を算入します。 価額を算出する場合は、居間、茶の間、寝室、客間等、居住用の室を対象とします。玄関、台所、トイレ、浴室、営業用の室(店、事務室等)等は含めません。

🔎 全国現物給与価額一覧表(厚生労働大臣が定める現物給与の価額)|日本年金機構https://www.nenkin.go.jp/service/kounen/hokenryo/hoshu/20150511.html

□2-3:通勤定期代を支給している場合は1か月あたりの金額を報酬月額に含めたか。

3か月・6か月単位で支給した通勤手当も、労働者が労働の対象として受けるものに当たるため、報酬月額に含めます。

例えば、6か月定期代であれば、6で割って、1か月あたりの金額を算出し、各月の報酬月額に含めます。

小数点未満の端数は、切り捨てです。

なお、通勤定期券として現物を渡している場合も、1か月あたりの額を算出して報酬月額に含めます。

□2-4:3月以前に遡った昇給差額分の報酬は修正平均額の算定から除いたか。

3月以前に遡った昇給差額分を4・5・6月に支給した場合は、3月以前の昇給差額分を除いた報酬月額の総計から報酬月額を算定します。

算定基礎届の記入方法としては、以下となります。

・「⑧遡及支払額」の欄:差額支給月・昇給差額を記入

・「⑭総計(一定の基礎日数以上の月のみ)」:昇給差額も含めた額を記入。

・「⑮平均額」の欄:昇給差額も含めた1か月あたりの平均額を記入。

・「⑯修正平均額」の欄:昇給差額を除いた1か月あたりの平均額を記入。

□2-5:前年7月起算で年4回以上の賞与支給がある場合は、1か月あたりの平均額を報酬月額に含めたか。

例えば、前年の7月から当年の6月までに、賞与が4回支給され、支給総額が90万円であれば、1か月あたりの7万5千円(90万÷12か月)を各月の報酬月額に加算します。

□2-6:年間平均適用者は備考欄に年間平均の旨を記入したか。

「4・5・6月の給与の平均額から算出した標準報酬月額」と「前年の7月から当年の6月までの給与の平均額から算出した標準報酬月額」に2等級以上の差が生じ、その差が業務の性質上例年発生することが見込まれる場合は、年間平均額を標準報酬月額とすることが可能です。

年間平均額を標準報酬月額とする場合は、「事業主の申立書」と「被保険者の同意」の提出も必要です。

🔎 定時決定のため、4月~6月の報酬月額の届出を行う際、年間報酬の平均で算定するとき|日本年金機構

https://www.nenkin.go.jp/service/kounen/todokesho/hoshu/20141002.html

□2-7:二以上事業所勤務者は個別に対応を確認したか。

二以上事業所勤務者の標準報酬月額は、各事業所から受ける報酬を合算して決定されます。

二以上事業所勤務者が選択した主たる事業所は「選択事業所」となり、選択しなかった事業所は従たる事業所として「非選択事業所」となります。

二以上事業所勤務者のいる会社(事業所)は、保険者(健保組合・協会けんぽ・日本年金機構)に確認の上、算定基礎届を提出しましょう。

🔎 複数の事業所に雇用されるようになったときの手続き|日本年金機構https://www.nenkin.go.jp/service/kounen/tekiyo/hihokensha1/20131022.html

□2-8:一時帰休による休業手当が支給されている場合は、7月1日現在の一時帰休の解消・未解消の状態に応じて平均額・修正平均額を算定したか。

7月1日時点で一時帰休の状況が解消していない場合は、4・5・6月の3か月の報酬月額の平均により平均額を算定します。

7月1日の時点で一時帰休の状況が解消している場合は、休業手当を除いて標準報酬月額を決定する必要があることから、通常の給与を受けた月における報酬の平均により、修正平均額を算定します。

🔎 電子申請で、一時帰休による休業手当が支給されている従業員の算定基礎届はどのように入力したらよいか。|日本年金機構

https://www.nenkin.go.jp/faq/denshi/program/kyotsu/data-sakusei/kobetsu/ichijikikyu.html

3.支払基礎日数(給与計算の基礎日数)

支払基礎日数とは、その報酬の支払い対象となった日数のことをいいます。

支払基礎日数のチェックにあたっては、被保険者には3つの区分があることを理解しましょう。

①通常の労働者(一般)

いわゆる正社員です。

②短時間就労者(パート)

1週間の所定労働時間および1か月の所定労働日数が、通常の労働者と比較して4分の3以上である被保険者のことです。

③短時間労働者

1週間の所定労働時間が通常の労働者の4分の3未満、1か月の所定労働日数が通常の労働者の4分の3未満、またはその両方の場合で、次の要件を全て満たす方が該当になります。

・週の所定労働時間が20時間以上あること

・雇用期間が2か月を超えて見込まれること

・賃金の月額が8.8万円以上であること

・学生でないこと

・特定適用事業所または国・地方公共団体に属する事業所に勤めていること

□3-1:通常の労働者は支払基礎日数が17日以上の月により報酬月額の平均額を記入したか。

月給制の被保険者は、給与支給対象期間の暦日数が、原則の、支払基礎日数となります。

当月給与が当月末締分であれば、当月の暦日数が、原則の支払基礎日数です。

当月給与が前月末締分であれば、前月の暦日数が、原則の支払基礎日数です。

なお、4・5・6月のいずれも17日未満の場合は、標準報酬月額は従前額で決定されます。

□3-2:短時間就労者は支払基礎日数が17日以上の月がない場合は15日以上の月で報酬月額の平均額を記入したか。

日給制や時給制の被保険者は、出勤日数に有給日数を加えた日数が、支払基礎日数となります。

□3-3:短時間労働者は支払基礎日数が11日以上の月により報酬月額の平均額を記入したか。

短時間労働者の1か月あたりの報酬月額の平均額の算定の基準となる支払基礎日数は11日です。

なお、標準報酬月額の決定・改定の算定の対象となる期間に、短時間労働者である月と短時間労働者でない月が混在している場合は、各月の被保険者の区分(短時間労働者であるかないか)に応じた支払基礎日数により、各月が算定の対象月となるかならないかを判断します。

□3-4:月給者で4月・5月の中途入社者で、入社月の給与が1か月分でない場合は、報酬月額の平均額の算定から除いたか。

例えば、当月末締の会社で、4月15日入社者の4月給与が、日割計算で半額となっている場合は、本来の1か月の給与を受け取っていないため、4月は報酬の平均額の算定から除きます。

□3-5:月給者で欠勤日数分の給与が減額されている場合は就業規則等で定められた所定労働日数から欠勤日数を除外したか。

月給者で欠勤日数分の給与が減額されている場合は、就業規則、給与規程等に基づき会社が定めた日数から当該欠勤日数を減じた日数が支払基礎日数となります。

例えば、欠勤1日につき月給を月間所定労働日数20日で除した額を減額することとしている場合は、20日-1日=19日が当該月の支払基礎日数となります。

(参照)

🔎定時決定(算定基礎届)|日本年金機構https://www.nenkin.go.jp/service/kounen/hokenryo/hoshu/20121017.html

以上

written by tantosya-masao