1005_担当者まさおの体系整理

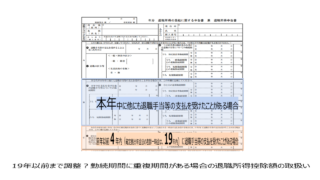

1005_担当者まさおの体系整理 19年以前まで調整?勤続期間に重複期間がある場合の退職所得控除額の取扱い

2022年4月から、老齢年金の繰下げ受給の上限年齢が75歳に引き上げられました。 公的年金の受給開始時期の選択肢の拡大に併せ、確定拠出年金(企業型DC・iDeCo)の老齢給付金の受給開始の上限年齢も70歳から75歳に引き上げられています。 ...

1005_担当者まさおの体系整理  1001_社労士つとむの実務と法令

1001_社労士つとむの実務と法令  1001_社労士つとむの実務と法令

1001_社労士つとむの実務と法令  1005_担当者まさおの体系整理

1005_担当者まさおの体系整理  1005_担当者まさおの体系整理

1005_担当者まさおの体系整理  1002_数値化はかるのくらべてみよう

1002_数値化はかるのくらべてみよう