2025年9月24日、国税庁は「年末調整がよくわかるページ(令和7年分)」を開設しました。

2025年の年末調整では、基礎控除の見直し等、大きく4つの税制改正の適用が開始されます。

税制改正の適用に伴い、所得者が提出する申告書や、源泉徴収義務者が調製する法定調書等の様式も改定されます。

今回は、2025年度の年末調整における留意点について、確認します。

1.税制改正の内容

税制改正の内容は、4つに大別されます。一つずつ詳細を確認します。

1-1. 基礎控除の見直し

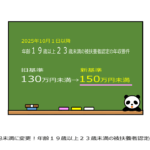

「基礎控除額」は、合計所得金額が2,350万円以下である個人の控除額を合計所得金額に応じて引き上げられます(合計所得金額2,350万円超の場合の基礎控除額は改正なし)。

改正後の所得税法第86条の規定により、合計所得金額が2,350万円以下の場合の原則の基礎控除額は58万円に引き上げとなります。

また、改正後の租税特別措置法第41条の16の2では、特例として2025年分以後の各年分の基礎控除額の加算額が規定されています。

基礎控除額の見直しを表で整理すると、以下となります。

合計所得金額132万円以下は、2027年分以降も37万円の加算が継続されます(恒久措置)。

一方で、合計所得金額132万円超655万円以下は、2025年・2026年の2か年限定での加算です(時限措置)。

基礎控除額の改正の適用については、2025年11月までの源泉徴収事務に変更はなく、2025年12月に行う年末調整から適用されます(源泉徴収による適用は2026年1月1日以後に支払うべき給与等から適用)。

1-2. 給与所得控除の見直し

「給与所得控除額」は、55万円の最低保障額が65万円に引き上げられます。

給与所得控除額の見直しを表で整理すると、以下となります。

給与の収入金額190万円超の場合の給与所得控除額に改正はありません。

給与所得控除額の改正の適用については、基礎控除額の改正の適用と同様です。

2025年11月までの源泉徴収事務に変更はなく、2025年12月に行う年末調整から適用されます(源泉徴収による適用は2026年1月1日以後に支払うべき給与等から適用)。

1-3. 特定親族特別控除の創設

学生等である子の就業拡大を図り、昨今の人手不足を解消することを目的に、2025年度の税制改正では、合計所得金額が58万円を超えた場合でも、親である所得者が所得控除を受けられるよう特定親族特別控除が創設されました。

制度の仕組みとしては、配偶者特別控除と同じイメージです。

特定親族特別控除の所得控除額を表で、確認します。

子の年収が123万円を超えた場合であっても、150万円以下(合計所得金額が85万円以下)のときは、親の所得控除額は満額の63万円の適用を受けることができます。

また、子の年収が150万円(合計所得金額が85万円)を超えた場合であっても、188万円以下(合計所得金額が123万円以下)のときは、子の年収に応じて逓減した控除額(3万円~61万円)の適用を受けることができます。

2025年分の給与の源泉徴収事務においては、2025年12月に行う年末調整の際に、上記の改正が適用されます。

(補足)

2026年1月以降、控除対象扶養親族と合計所得金額が100 万円以下である特定親族は「源泉控除対象親族」とされます。

合計所得金額が100 万円以下である特定親族については、2026年1月以降、「扶養控除等(異動)申告書」に「源泉控除対象親族」を記載し、給与支払者である源泉徴収義務者は、記載された「源泉控除対象親族」等を基に扶養親族等の数を算定することとなります。

1-4. 扶養親族等の所得要件の改正

基礎控除額の改正により、配偶者・扶養控除対象等となる合計所得金額要件も変更となります。

扶養親族等の区分に応じた合計所得金額要件の変更内容を整理すると、以下となります。

2025年分の給与の源泉徴収事務においては、2025年12月1日以後に支払う給与からこの改正が適用されます。

よって、改正により新たに扶養控除等の対象となった親族等がいる場合は、「扶養控除等(異動)申告書」の提出が必要となります。

2.申告書の様式改定

2025年(令和7年分)の年末調整において、申告書様式が改定されるのは「基礎控除申告書兼配偶者控除等申告書兼特定親族特別控除申告書兼所得金額調整控除申告書」のみです。

ただし、扶養控除等(異動)申告書は扶養親族等の所得要件の変更により新たに扶養親族を追加する場合もありますので、留意が必要です。

また、住宅ローン控除では、従来の「証明書方式」から「調書方式」への変更もございますので、あわせて、確認しましょう。

2-1. 扶養控除等(異動)申告書

2025年については「扶養控除等(異動)申告書」の記載する事項に変更はありません。

ただし、扶養控除等の対象となる扶養親族等の所得要件の引上げなどの改正が行われているため、これにより新たに扶養親族等を有することとなった場合は、「扶養控除等(異動)申告書」への記載漏れがないよう留意しましょう。

2-2. 基礎控除申告書兼配偶者控除等申告書兼特定親族特別控除申告書兼所得金額調整控除申告書

特定親族特別控除が創設により、特定親族特別控除申告書の様式が追加されています。

また、基礎控除が改正に伴い、基礎控除額の計算欄が変更されています。

2-3. 保険料控除申告書

2025年度の年末調整においては、2024年度の年末調整と変更ありません。

2-4. 住宅借入金等特別控除申告書

2022年度税制改正において、住宅ローン控除の適用に係る手続について、これまでの年末残高証明書を用いる「証明書方式」から、年末残高調書を用いる「調書方式」とする改正が行われています。

上記の改正により、2025年分の年末調整からは、調書方式による住宅借入金等特別控除の適用を受ける人がいます。

調書方式の場合、金融機関等が発行する「年末残高等証明書」の添付が不要となります。

所得者は、税務署長が発行した「年末調整のための(特定増改築等)住宅借入金等特別控除証明書」のみ提出します。

調書方式の場合は、原則、控除証明書左下の「住宅借入金等の年末残高に関する事項」欄に年末残高情報が記載されています。

詳細については、以下の国税庁のサイトを確認しましょう。

🔎 住宅ローン控除の適用に係る手続(年末残高調書を用いた方式)について|国税庁https://www.nta.go.jp/taxes/shiraberu/shinkoku/jutaku/index.htm

3.法定調書等の様式改定

特定親族特別控除の創設に伴い、「源泉徴収簿」には追加記載が必要となり、「源泉徴収票」は様式が改定されています。

3-1. 源泉徴収簿(任意作成)

国税庁ホームページの「令和7年分給与所得に対する源泉徴収簿」右側の「年末調整」欄は、特定親族特別控除の適用がある場合の計算に対応していません。

よって、特定親族特別控除の適用がある場合、余白部分への追加記載が必要となります。

3-2. 源泉徴収票(法定調書)

「源泉徴収票」には、特定親族特別控除の額の欄の追加等が行われます。

特定親族特別控除の創設に伴う影響については、以下を確認ください。

最後にまとめ。

・2025年度の年末調整では4つの税制改正の適用が開始される。

・税制改正により、申告書や法定調書等の様式も改定される。

・申告書の提出→年税額の計算→法定調書等の調製の一連の流れにおいて、税制改正による影響の理解が必須。

以上

written by tantosya-masao