2022年4月から、老齢年金の繰下げ受給の上限年齢が75歳に引き上げられました。

公的年金の受給開始時期の選択肢の拡大に併せ、確定拠出年金(企業型DC・iDeCo)の老齢給付金の受給開始の上限年齢も70歳から75歳に引き上げられています。

本改正により、退職所得控除額の勤続期間の重複に伴う調整(いわゆる、重複排除の特例)の取扱いも変更されました。

従来は、退職所得控除額の算定にあたり、確定拠出年金法に基づく老齢給付金として支給される一時金の支払を受ける「14年以前」について重複期間の調整が必要でしたが、2022年4月からは、「19年以前」に変更されています。

例えば、60歳で定年退職し勤務先から退職金を受給した人が、確定拠出年金の老齢給付金を75歳までに一時金で受給する場合は、勤続期間の重複期間の調整により、退職所得控除額は減額されます。

今回は、退職所得控除額の勤続期間の重複に伴う調整の取扱いについて、確認します。

1. 退職所得控除額の制度概要

はじめに、退職所得控除額の制度概要について、確認します。

退職所得控除額とは、いわゆる退職金の非課税枠です。

退職所得控除額が大きくなれば、課税所得が減り、税負担を軽減することができます。

通常の退職所得控除額は、勤続年数20年以下は1年あたり40万円(80万円に満たない場合は80万円)、勤続年数20年超は1年あたり70万円となります。

勤続期間に1年未満の端数があるときは、その端数は1年に切り上げて、勤続年数を求めます

🔎 退職金を受け取ったとき(退職所得)|国税庁

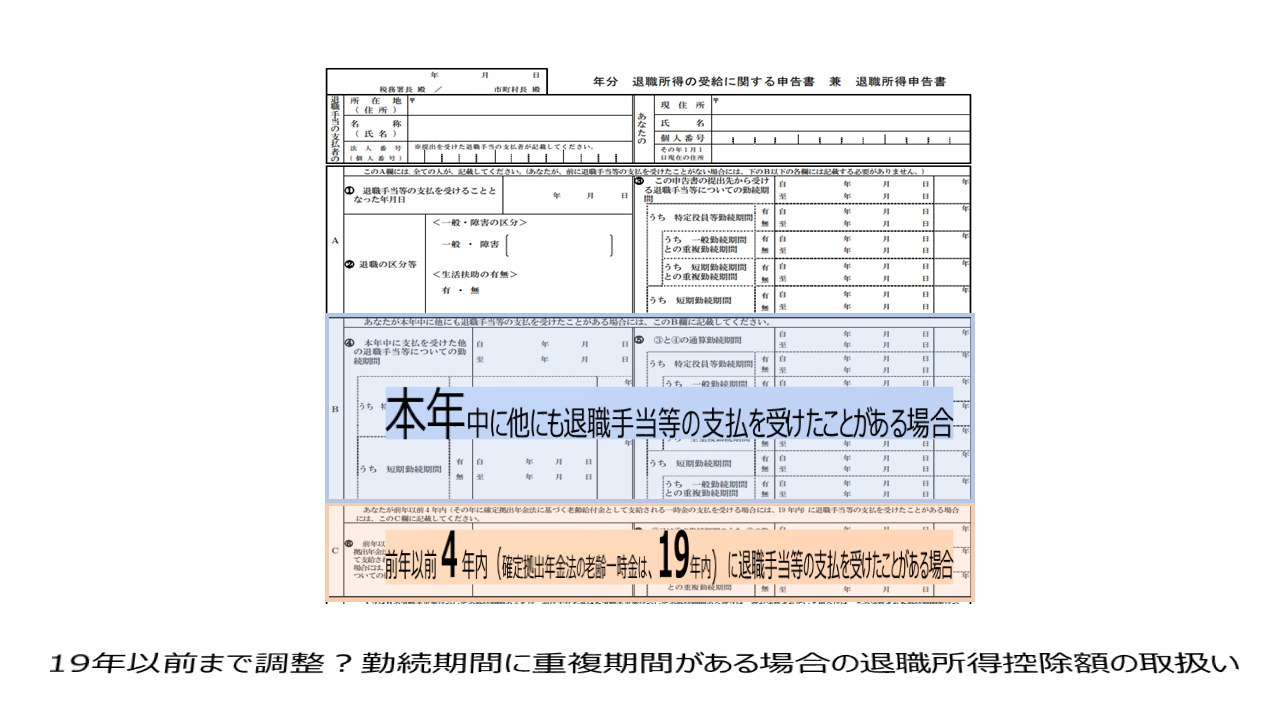

2. 本年中に他にも退職手当等の支払を受けたことがある場合【B欄】

退職金等を受け取るときに、受給者が提出するのが『退職所得の受給に関する申告書』です。

🔎 退職所得の受給に関する申告(退職所得申告)|国税庁

本年中に他にも退職手当等の支払を受けたことがある場合は、『退職所得の受給に関する申告書』の【B欄】に記入します。

例えば、勤務先からの退職金を受給後の同一年に、確定拠出年金の老齢一時金を受給する場合等が該当します。

この場合、支払いが後ろとなる確定拠出年金の老齢一時金の税額計算時に、支払済の勤務先の退職金を勘案して所得税額・住民税額を算出することが必要となります。

具体例により、税額算出の流れを、確認してみましょう。

(例)勤務先から退職金の支給後に、確定拠出年金の老齢給付金を一時金として受取した場合の源泉徴収すべき所得税額の計算方法

↓

2-1.【先に支払う】勤務先の退職金の税額計算

・勤続期間

1999年7月1日~2023年3月31日(25年9か月)

・退職金

1,300万円

↓

・退職所得控除額

勤続年数25年9か月→26年により、退職所得控除額を算出します。

(40万円×20年)+(70万円×6年)=1,220万円

↓

・課税退職所得金額

一般退職であれば、以下が課税退職所得額となります。

{1,300万円(退職金)-1,220万円(退職所得控除額)}÷2=40万円

※端数処理は千円未満切り捨て。

↓

・所得税額

「退職所得の源泉徴収税額の速算表」を参照し、所得税額を計算します。

(40万円×5%)×102.1%=20,420円

※端数処理は一円未満切り捨て。

2-2.【後に支払う】確定拠出年金の老齢一時金の税額計算

・勤続期間(=掛金払込期間)

2009年1月1日~2023年7月31日(16年7か月)

・老齢一時金

300万円

↓

・退職所得控除額

まず、①の勤務先の勤続期間と②の確定拠出年金の掛金払込期間のうち、最も長い期間により勤続年数を算出し、最も長い期間と重複していない期間を、最も長い期間に加算します。

つまり、①と②の始まり(1999年7月1日)と終わり(2023年7月31日)の期間を勤続年数とすることとなります。

26年1か月→27年の退職所得控除額を算出します。

(40万円×20年)+(70万円×7年)=1,290万円

↓

・課税退職所得金額

①勤務先退職金と②老齢一時金の合計額から、上記で算出した退職所得控除額を差し引いた金額を2分の1にします。

{(1,300万円①+300万円②)-1,290万円}÷2=155万円

↓

・所得税額

(155万円×5%)×102.1%=79,127円(一円未満切り捨て)

ここで、①の勤務先の退職金の支給時に控除済の所得税額20,420円を差し引きます。

79,127円-20,420円=58,707円

例の場合だと、合計79,127円の税額を、先に支払った退職金からは20,420円、後に支払った老齢一時金からは58,707円を控除することとなります。

🔎 同じ年に2か所以上から退職手当等が支払われるとき|国税庁

なお、住民税額の計算プロセスも、所得税と同一の手順で行うことが必要です。

3. 前年以前4年内(確定拠出年金は19年内)に退職手当等の支払を受けたことがある場合【C欄】

ここから、本題です。

一般の退職金であれば4年内(2026年1月1日以降は9年内)、確定拠出年金の老齢一時金であれば19年内に退職手当等の支払いを受けたことがある場合は、『退職所得の受給に関する申告書』の【C欄】に記入します。

【C欄】に記入された勤続期間と、今回支払をする退職手当等の勤続期間に重複がある場合は、退職所得控除額の調整が必要となります。

3-1.支払済の退職手当等が退職所得控除額を上回っている場合

はじめに、支払済の退職手当等が、退職所得控除額=非課税枠を使い切っている場合です。

この場合、重複期間の退職所得控除額の減額調整が必要です。

例えば、重複期間が18年であれば、18年の退職所得控除額となる720万円を減額した額が、退職所得控除額となります。

なお、重複期間の一年未満の端数は切り捨てとなります。

3-2.支払済の退職手当等が退職所得控除額を下回っている場合

つぎは、支払済の退職手当等が、退職所得控除額=非課税枠を使い切っていない場合です。

非課税枠を使い切っていない状態の場合は、みなし勤続期間を算出します。

例えば、勤続年数11年の退職所得控除額は440万円ですが、退職金が350万円であった場合で考えてみましょう。

この場合のみなし勤続期間は、350万円÷40万円=8.75年→8年となります。

勤続年数11年の全てが重複期間であっても、みなし勤続期間の8年分の退職所得控除額を減額することで足ります。

最後にまとめ。

・同一年に他の退職手当等の支払を受けたことがある場合は、支払済の退職金・勤続年数も勘案し、全体として一回計算し、そのあとに支払済の退職手当等から控除した税額を差し引くことが必要。

・一般の退職金であれば前年以前4年内(2026年1月1日以降は9年内)、確定拠出年金の老齢一時金であれば19年内に退職手当等の支払いを受けたことがある場合は、重複期間に該当する退職所得控除額を減じた額により税額計算することが必要(いわゆる、重複排除の特例)。

・確定拠出年金の老齢給付金は、受給方法(年金や一時金)や受給時期時期(60歳~75歳)により、税額が異なるため、各人の状況に応じた判断が必要。

以上

written by tantosya-masao