令和7年11月19日に所得税法施行令の一部を改正する政令が公布されました。

改正内容は、会社員のマイカー通勤にかかる通勤手当の非課税限度額の引上げです。

ガソリン価格高騰による物価高対策の一環としてマイカー通勤者の負担軽減を図ることが目的。

改正は、令和7年11月20日に施行され、令和7年4月1日以後に支払われるべき通勤手当について適用されます(同日前に支払われるべき通勤手当の差額として追加支給するものを除きます。)。

遡りでの適用となるため、令和7年分の年末調整の際に、精算が必要となることがあります。

また、遡及精算の対象者が既に退職し「給与所得の源泉徴収票」を交付済の場合は、再交付の対応も必要となります。

今回は、マイカー通勤にかかる通勤手当の非課税限度額の改正内容と、改正に伴い企業側で必要となる事務について、国税庁のQ&Aもまじえて、確認します。

1.通勤手当の非課税限度額の改正(引上げ)内容

今回の改正の対象は、通勤のため自動車などの交通用具を使用している給与所得者に支給する通勤手当が対象となります。

いわゆる、マイカー通勤の通勤手当が対象です。

公共交通機関等の利用者に支給する通勤手当の15万円の非課税限度額に、変更はありません。

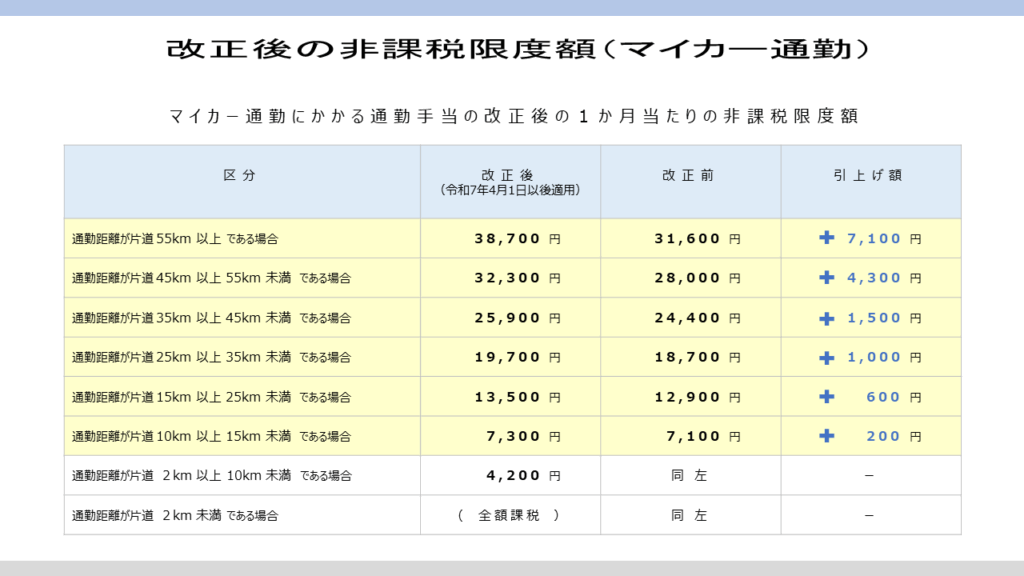

1-1.改正後の非課税限度額

非課税限度額が引上げとなるのは、マイカー通勤にかかる通勤手当のうち、通勤距離が片道10km以上の非課税限度額です。

改正後の1か月当たりの非課税限度額及び引上げ額は、以下の通りです。

非課税限度額は、通勤距離に応じて、200円から7,100円の引上げとなります。

1-2.改正後の非課税限度額の適用日

改正後の非課税限度額は「令和7年4月1日以後に支払われるべき通勤手当」について適用されます。

令和7年4月1日以後に支払われるべき通勤手当とは、「契約又は慣習等により支給日が定められているものについてはその支給日、その日が定められていないものについてはその支給を受けた日」です(国税庁・通勤手当の非課税限度額の引上げに関するQ&A【Q3】。以下、Q&A。)。

給与規程に従って支給しているのであれば、支給日が基準となるので、令和7年4月以降の給与における課税済みの通勤手当が対象となります。

4月に支給している通勤手当が3月分であっても、給与規程に従って支給しているのであれば、「令和7年4月1日以後に支払われるべき通勤手当」に該当します(Q&A【Q4】)。

一方、給与規程に従い、4月分の通勤手当を3月に支給している場合は、3月支給の通勤手当は「令和7年4月1日以後に支払われるべき通勤手当」に該当しません(Q&A【Q5】)。

2.通勤手当の非課税限度額の改正に伴う企業側の事務

給与計算ソフトによりマイカー通勤の通勤手当を算出している場合は、通勤距離区分に応じた非課税限度額への設定変更が必要となります。

また、遡りでの適用となるため、「課税済みの通勤手当の遡及精算」と、遡及精算者が退職している場合は「源泉徴収票の再交付」の2つの対応が必要となります。

2-1.遡及精算額の算出(年末調整への反映)

今回の改正で非課税限度額が引き上げとなった通勤距離の区分は通勤距離が片道10km以上です。

よって、改正後の非課税限度額によって遡及精算が必要となるのは、「令和7年4月1日以後に支払われるべき通勤手当に課税額が発生し、かつ、通勤距離が片道10km以上の人」です。

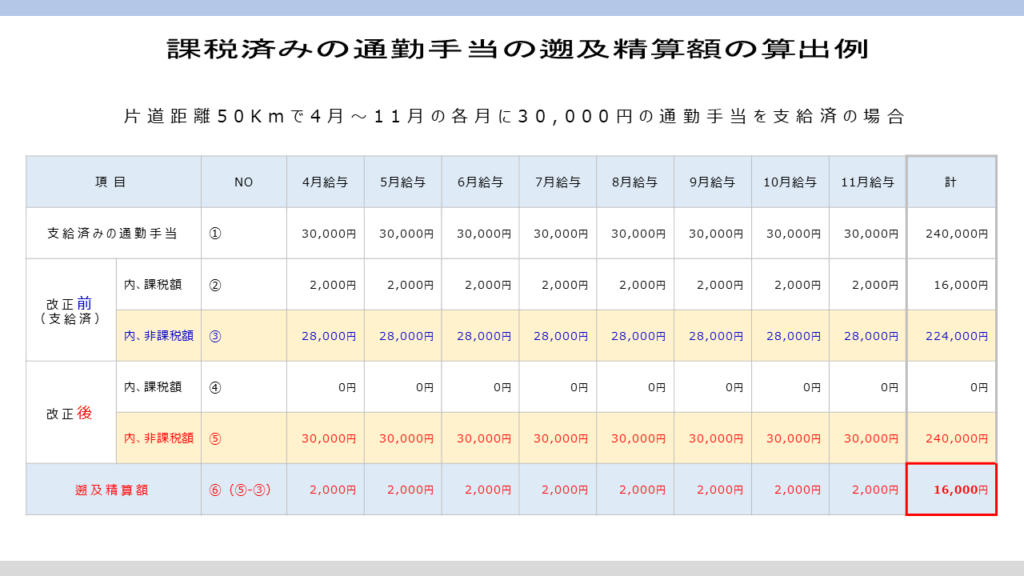

では、遡及精算額の算出方法を、具体的例で確認します。

例えば、片道距離50Kmで4月~11月の給与で30,000円(課税2,000円・非課税28,000円)の通勤手当を支払っていた場合です。

改正後の片道距離50kmの非課税限度額は32,300円となりますので、4月~11月の各月の課税額2,000円は、その全額が非課税となり、2,000円×8か月=16,000円が、遡及精算額(改正後の非課税限度額によって新たに非課税となった額)となります。

図解すると、以下です。

算出した遡及精算額は、年末調整の際に課税支給額(=源泉徴収票でいうところの支払金額)から減算することが必要となります。

なお、年の中途で死亡や出国により年末調整を既に実施している場合は、年末調整の再計算が必要となります(Q&A【Q13・14】)。

(参考)

マイカー通勤者に支給する通勤手当とは、つまり、ガソリン代(相当額)です。

ガソリン代は、「片道距離(km)」・「勤務日数(日)」・「ガソリン単価(円/㍑)」・「燃費基準値(km/㍑)」の4つの項目により計算しています。

ガソリン代の計算方法は、以下の投稿を参照しましょう。

2-2.交付済の源泉徴収票の再交付

遡及精算者が年の中途に退職した人で既に「給与所得の源泉徴収票」を交付している場合は、交付済の「給与所得の源泉徴収票」の再交付も必要となります。

再交付にあたっては、「給与所得の源泉徴収票」の「摘要」欄に「再交付」と表示します。

なお、再交付の「給与所得の源泉徴収票」を受け取った中途退職者で、転職先の年末調整等で精算する機会のない人については、確定申告により精算することとなります。

最後にまとめ。

・ガソリン価格の高騰による物価高対策の一環としてマイカー通勤者の通勤手当の非課税限度額が改正(引上げ)された。

・非課税限度額の改正は令和7年11月20日に施行され、令和7年4月1日以後に支払われるべき通勤手当に遡りで適用される。

・遡りでの適用のため「遡及精算額の算出」と「交付済の源泉徴収票の再交付」が必要となる。

以上

written by tantosya-masao