1005_担当者まさおの体系整理

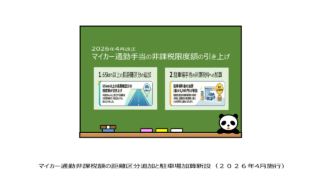

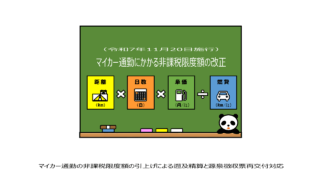

1005_担当者まさおの体系整理 マイカー通勤非課税額の距離区分追加と駐車場加算新設(2026年4月施行)

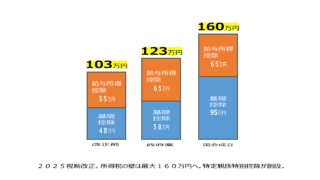

令和8年度(2026年度)の税制改正により、自動車や自転車などの交通用具を使用して通勤する給与所得者への通勤手当(いわゆるマイカー通勤手当)の非課税限度額が改正されます。 主な改正内容は、①通勤距離が片道65km以上の場合の非課税限度額の引...

1005_担当者まさおの体系整理  1005_担当者まさおの体系整理

1005_担当者まさおの体系整理  1005_担当者まさおの体系整理

1005_担当者まさおの体系整理  1005_担当者まさおの体系整理

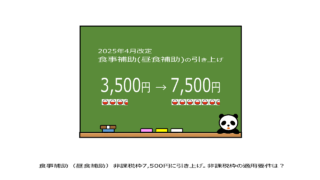

1005_担当者まさおの体系整理  1003_相談員はじめの9つの質問

1003_相談員はじめの9つの質問  1005_担当者まさおの体系整理

1005_担当者まさおの体系整理  1005_担当者まさおの体系整理

1005_担当者まさおの体系整理  1005_担当者まさおの体系整理

1005_担当者まさおの体系整理  1005_担当者まさおの体系整理

1005_担当者まさおの体系整理  1005_担当者まさおの体系整理

1005_担当者まさおの体系整理