令和7年6月13日に成立した「社会経済の変化を踏まえた年金制度の機能強化のための国民年金法等の一部を改正する等の法律」は、持続可能な年金制度の構築を目指すものです。

改正の大きな柱の一つが、厚生年金保険における標準報酬月額の上限額の段階的引き上げです。

上限額の引き上げにより、保険料収入が増加することで、年金財政の安定化が図れます。

保険料を納付する個人の観点では、保険料負担は増加しますが、将来受け取れる厚生年金額の増加が期待できます。

今回は、厚生年金保険の標準報酬月額の上限額の改定について、改定の背景や改定内容、保険料負担と受給年金額への影響については、確認します。

1.上限額改定の背景と法規定

はじめに今回の上限額改定の背景と、上限額改定ルール(法規定)について確認します。

1-1. 上限額改定の背景

標準報酬月額は、厚生年金の保険料や将来の年金額を計算する際の基準となるものです。

これまでは上限が65万円に設定されていましたが、高所得者の報酬がこの上限を超えた場合、所得に対する保険料負担の割合が相対的に低くなるという「逆進性」が問題視されていました。

上限が低いことで年金財政の収入が伸び悩み、進展する少子高齢化にための財源確保が課題となっていました。

今回の法改正は、これらの課題に対応し、高所得者からの保険料収入を増やして年金財政を安定させるとともに、保険料負担の公平性を確保することを目的としています。

上限が引き上げられることで、より高額な報酬が年金額の計算に反映され、将来的に高所得者の年金額も増加が見込めます。

1-2. 上限額改定の法規定

現在の上限の改定ルールは、全被保険者の平均標準報酬月額の概ね2倍に当たる額を基準に改定することとなっています。

(厚生年金保険法第20条第2項)

毎年三月三十一日における全被保険者の標準報酬月額を平均した額の百分の二百に相当する額が標準報酬月額等級の最高等級の標準報酬月額を超える場合において、その状態が継続すると認められるときは、その年の九月一日から、健康保険法(大正十一年法律第七十号)第四十条第一項に規定する標準報酬月額の等級区分を参酌して、政令で、当該最高等級の上に更に等級を加える標準報酬月額の等級区分の改定を行うことができる。

今後の改定ルールの方向性としては、上限該当者が4%超での改定が検討されています。

男女ともに上限該当者が最頻値とならないことを考慮した設計となる見込みです。

2.上限額改定の変遷と改定内容

つぎに、上限額のこれまでの改定の変遷と、今回の改定内容(3段階引き上げ)について確認します。

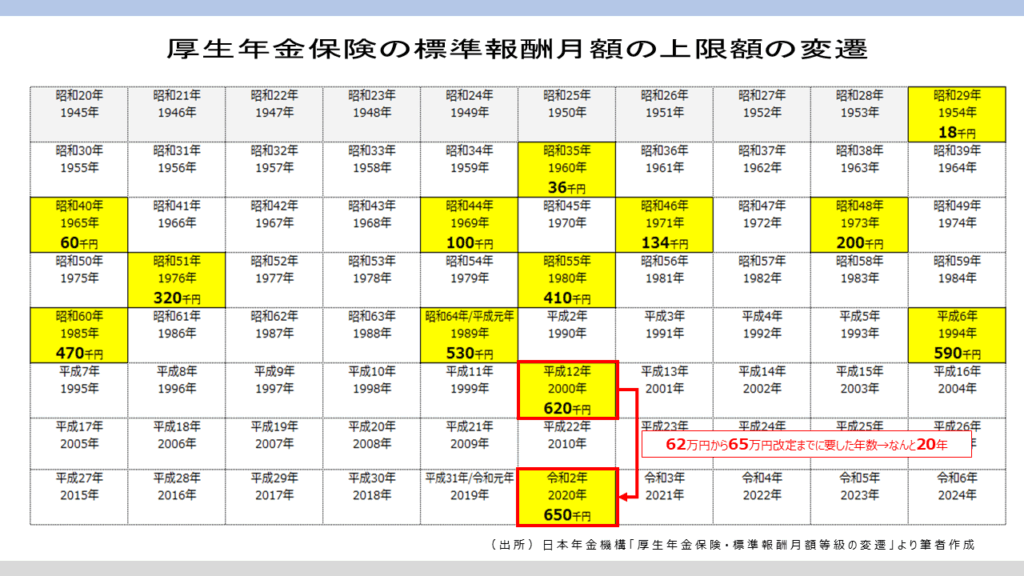

2-1. 上限額改定の変遷

厚生年金保険制度の発足以来、標準報酬月額は、社会経済の変化に応じ見直されてきました。

日本年金機構のサイトに標準報酬月額等級の変遷表が記載されています。

🔎 厚生年金保険料率と標準報酬月額等級の変遷表|日本年金機構https://www.nenkin.go.jp/service/kounen/hokenryo/ryogaku/20140710.html

上限額の変遷を図で示すと、以下となります。

厚生年金保険法が全面改正された昭和29年(1954年)の標準報酬月額の上限額は1万8千円でした。

高度経済成長とあわせ、上限額は5年1回程度見直しされてきましたが、1990年代初頭のバブル崩壊後のいわゆる失われた30年では、上限改定はわずか3回にとどまります。

62万円から65万円への改定には、なんと20年を要しています。

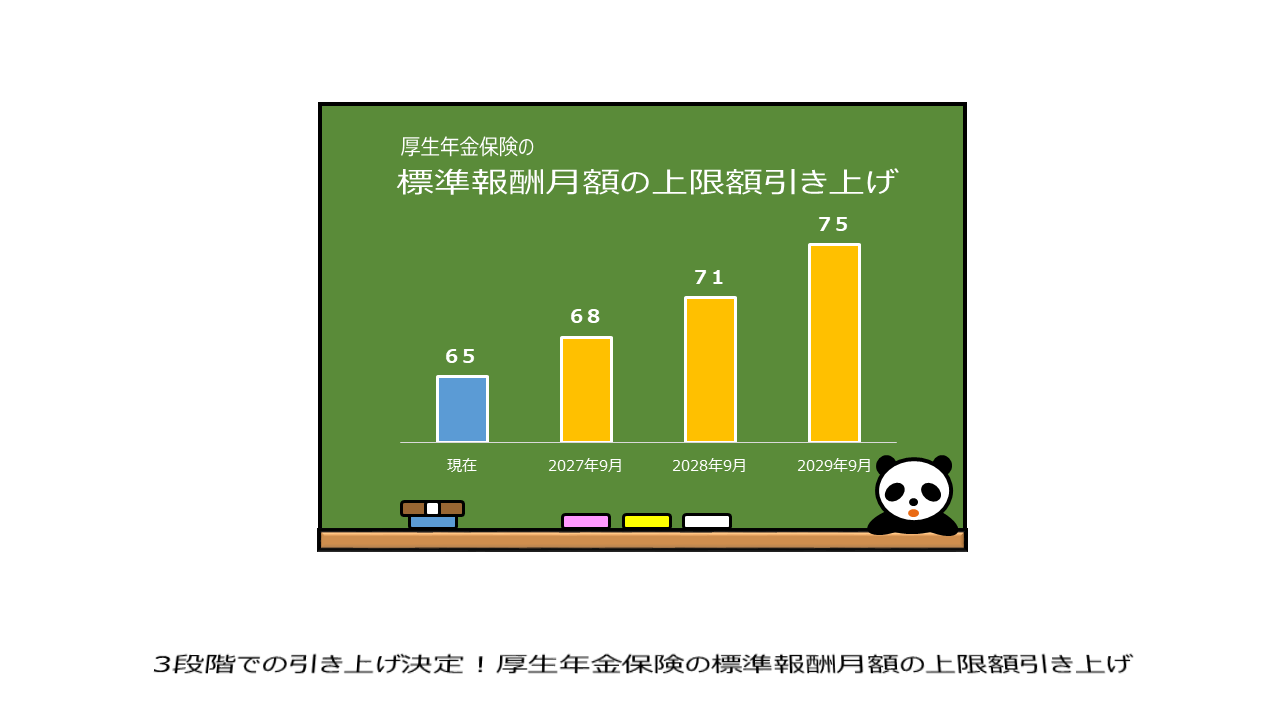

2-2. 上限額改定の内容(3段階引き上げ)

今回の改正法では、今後の具体的な上限額の引き上げスケジュールが決定しています。

令和9年(2027年)から、令和11年(2029年)の3か年にわたり、段階的に引き上げされます。

| 改定年月 | 上限額 |

| 令和9年(2027年)9月 | 68万円 |

| 令和10年(2028年)9月 | 71万円 |

| 令和11年(2029年)9月 | 75万円 |

厚生年金保険料は、事業主と被保険者が折半(労使折半)で、負担します。

段階的な引き上げにより、事業主である企業と被保険者である個人が、変化に対応できる期間を確保し、影響を緩やかにする狙いがあります。

3.上限額改定による保険料と年金額への影響

さいごに、上限引き上げによる個人の保険料負担と将来の年金額への影響について確認します。

3-1.保険料への影響

影響を受けるのは、現在、上限である65万円を超える報酬を得ている高所得者層です。

令和5年7月時点では、標準報酬月額の上限の等級(65万円)に該当者の割合は6.3%。

264万人が、該当しています。

なお、男性においては、標準報酬月額の上限等級(65万円)に該当者の割合は9.2%で、上限等級(65万円)が最頻値となっています。

現在の厚生年金保険料率(労使折半で個人負担は9.15%)で、上限改定後の保険料を計算すると、以下となります。

| 現行(上限65万円) | 月額 59,475円 |

| 2027年9月以降(上限68万円) | 月額 62,220円 |

| 2028年9月以降(上限71万円) | 月額 64,965円 |

| 2029年9月以降(上限75万円) | 月額 68,625円 |

保険料負担は、段階的に月額数千円、年間では数万円単位で増加することがわかります。

企業も同額を負担することとなりますので、企業の人件費負担も増えます。

3-2.年金額への影響

保険料負担の増加は、将来の年金受給額の増加につながります。

厚生年金の年金額は、加入期間と平均標準報酬額(標準報酬月額と標準賞与額をベースに計算)に基づいて決まる「報酬比例部分」で構成されます。

上限引き上げ後に高額な報酬を得て、保険料を納付した期間が長ければ長いほど、将来受け取る厚生年金の報酬比例部分が増加します。

例えば、月75万円で10年保険料を納めた場合で考えてみましょう。

月65万円から月75万円の場合、保険料の個人負担は月に9,100円増加します。

一方、年金額は月5,100円増加した額を、終身、受け取ることができます。

詳細は、以下のページで、確認しましょう。

🔎 厚生年金等の標準報酬月額の上限の段階的引上げについて|日本年金機構https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000147284_00024.html

最後にまとめ。

・上限額の引上げは「高所得者層による負担の公平性向上」と「年金財政の安定化」が主な目的。

・上限額の改定は「2027年から2029年の3年間」で段階的に引き上げ。

・上限額の該当者は「保険料負担は増加」するが同時に「将来受け取る年金額も増加」する。

以上

written by sharoshi-tsutomu