住宅ローン控除を受ける初年度は確定申告が必要となりますが、2年目からは年末調整により税額控除を受けることができます。

年末調整に必要となる「住宅借入金等特別控除申告書」は、税務署から2年目以降の分がまとめて送付されます。

税務署から送付された「住宅借入金等特別控除申告書 」と、金融機関から送付される「住宅取得資金に係る借入金の年末残高等証明書」が揃えば、2年目以降の年末調整の手続きは、年末調整の事務担当者にとっては難しいものではないでしょう。

ただし、今よりも低い金利の住宅ローンに借り換えをした場合は、年末残高の按分計算が必要となることがありますので、注意が必要です。

今回は、住宅ローンを借り換えした場合の追加の必要書類と住宅ローン控除額の計算方法について確認しましょう。

1.借換え直前における当初の住宅ローン残高の確認書類

はじめに、住宅ローンの借換えをした場合に継続して住宅ローン控除を適用できる要件を確認しましょう。

新築等(敷地の取得を含む。以下この項、41-20及び41-32において同じ。)又は増改築等に係る借入金又は債務(以下この項及び41-21において「当初の借入金等」という。)の金額を有している場合において、当該当初の借入金等を消滅させるために新たな借入金を有することとなるとき(以下41-19及び41-21において「借入金等の借換えをした場合」という。)は、当該新たな借入金が当初の借入金等を消滅させるためのものであることが明らかであり、かつ、当該新たな借入金を新築等又は増改築等のための資金に充てるものとしたならば措置法第41条第1項第1号又は第4号に規定する要件を満たしているときに限り、当該新たな借入金は同項第1号又は第4号に掲げる借入金に該当するものとする。(租税特別措置法関係通達41-16)

一般的な会社員は当初の住宅ローンを消滅させること以外で、新たな借入金を有することはないでしょうから、概略として理解する程度でよいでしょう。

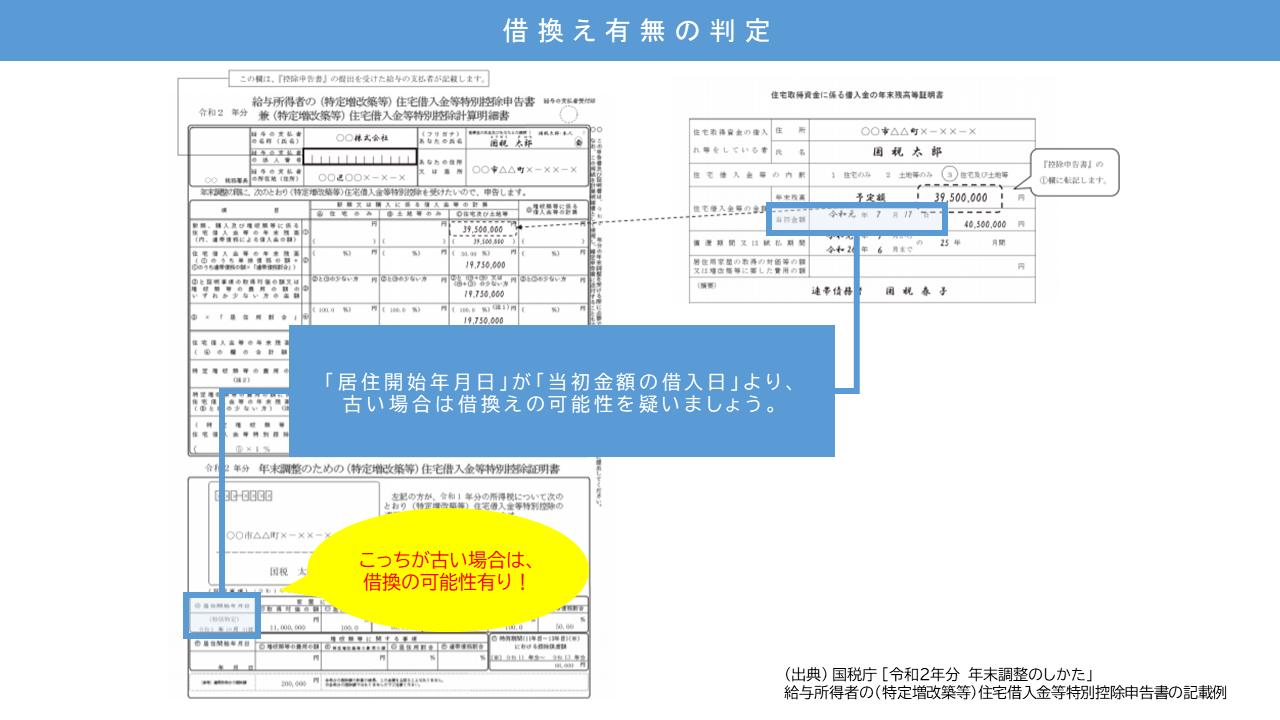

借換え有無の判定は、申告書の「居住開始日」と年末残高証明書の「当初借入日」を確認し、「居住開始日」が「当初借入日」より古い場合は、借換えを疑いましょう。

「居住開始日」が古いということは、居住してからお金を借りていることになりますので。

↓ クリックして拡大 ↓

借換えをしている場合に、追加で必要となるのは「借換え直前における当初の住宅ローン残高」がわかる書類です。

具体的には、以下の書類等で直前残高を確認しましょう。

●残高証明書(支払証明書)

●支払利息証明書

●返済予定表

借換え直前の残高確認が目的ですので、コピーを申告者に提出させることで差し支えありません。

「借換え直前における当初の住宅ローン残高」の対象となるのは「借入金の元金」です。

「支払利息」や「諸経費」は含まれませんので留意しましょう。

2.住宅ローンの借換えを行った場合の年末残高の按分計算

借換えを行った場合は年末残高の按分計算が必要となることがあります。

🔎 住宅ローン等の借換えをしたとき|国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1233.htm

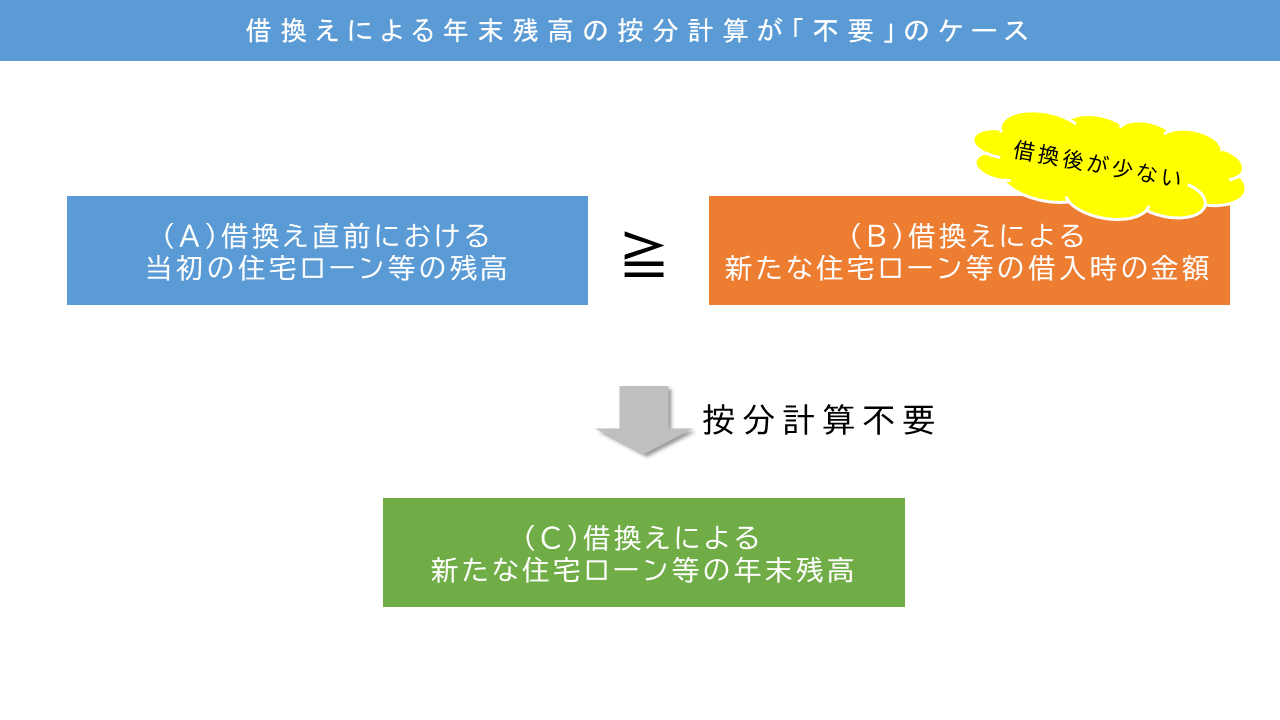

「当初の住宅ローンの借換え直前の残高」より「新たな住宅ローンの当初借入額」が少ない場合は、年末残高の按分計算は不要となり、「新たな住宅ローンの年末残高」により住宅ローン控除額を計算することとなります。

↓ クリックして拡大 ↓

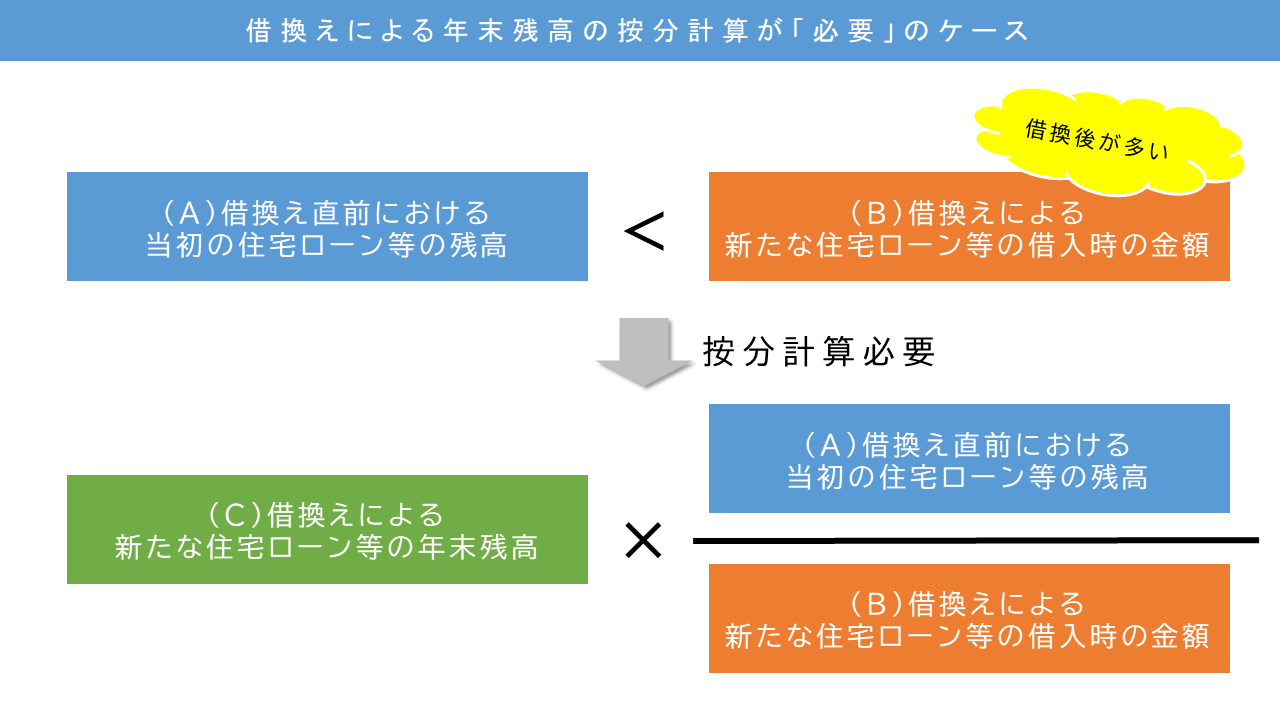

一方で、「当初の住宅ローンの借換え直前の残高」より「新たな住宅ローンの当初借入額」が多い場合は、年末残高の按分計算が必要となります。

↓ クリックして拡大 ↓

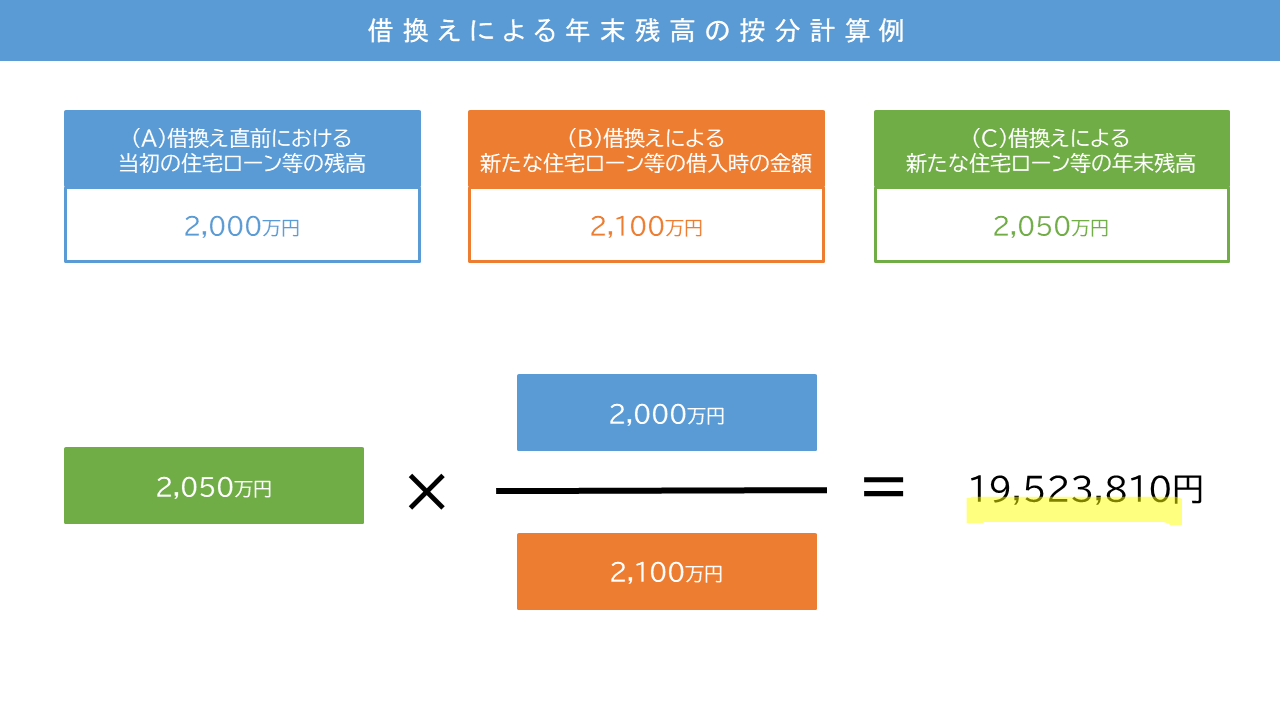

具体例で確認しましょう。

(具体例)

(A)借換え直前における当初の住宅ローン等の残高:2,000万円

(B)借換えによる新たな住宅ローン等の借入時の金額:2,100万円

(C)借換えによる新たな住宅ローン等の年末残高:2,050万円

↓

(C)2050万円×(A)2000万円÷(B)2100万円

↓

控除対象となる年末残高 19,523,810円(円未満切り上げ)

↓ クリックして拡大 ↓

3.借換えによる年末残高の按分計算ツール

「借換えによる年末残高の按分計算ツール」を作成しました。

記事の計算例の値を初期値として設定しています。上書きして利用ください。

最後におさらい。

年末調整の事務担当者の「3つ」のチェックポイント。

①借換え有無の判定

「居住開始日」が「当初借入日」より古い場合は、借換えをしていないか申告者に確認する。

②当初の住宅ローンの借換え直前の残高の確認

借換えの場合は、申告者に「当初の住宅ローンの借換え直前の残高」がわかる書類を提出させる。

③当年度の控除対象となる住宅ローン残高の按分計算の実施

「当初の住宅ローンの借換え直前の残高」より「新たな住宅ローンの当初借入額」が多い場合は、当年度の住宅ローン控除の基礎となる年末残高は按分計算により算出する。

以上

written by tantosya-masao