年収103万円の壁とは、所得税の負担が生じる「所得税の壁」のこと。

1995年から約30年もの間、給与所得者の所得税の壁は103万円で据え置かれてきました。

近年、この103万円の壁は、パートやアルバイトの就業抑制につながり、人手不足の要因の一つになっているとして、労働市場における課題です。

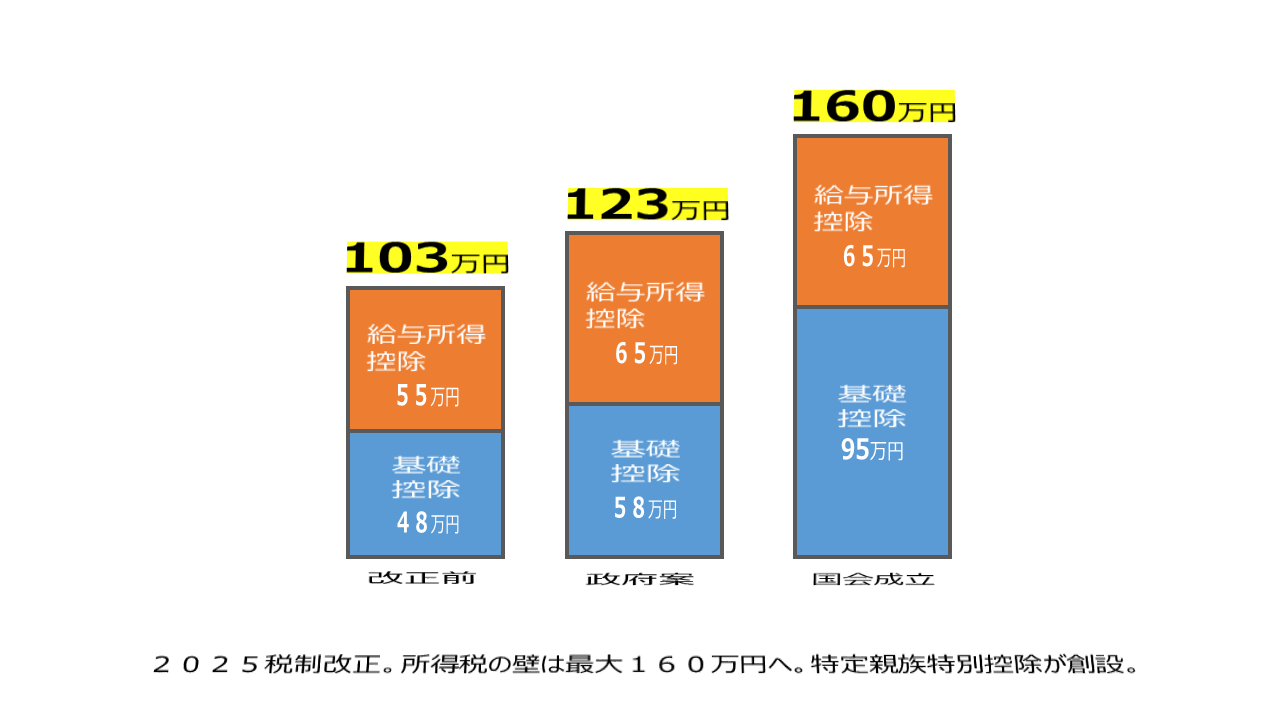

政府の2025年税制改正大綱では、この103万円の壁は123万円へ変更とされていましたが、国会審議により最大160万円へ引き上げされることが決定しました。

改正内容としては、所得税の基礎控除額を48万円から最大95万円へ、給与所得控除の最低保障額を55万円から65万円に引き上げとなります。

また、親の扶養控除から外れることを避けるため就業制限をしている学生等の就業拡大を図ることを目的に、特定親族特別控除も創設されることとなりました。

今回は、2025年税制改正における「所得税の壁の変更」と「特定親族特別控除の創設」の内容について、確認します。

1.所得税の壁の変更(103万円から最大160万円に変更)

はじめに、所得税の壁の変更について、確認します。

所得税の壁の変更とは、一言でいうと、「基礎控除額」と「給与所得控除額」の引き上げです。

2025年税制改正により、基礎控除額は合計所得金額が132万円以下の場合は95万円へ、給与所得控除の最低保障額は65万円となり、所得税の壁は最大で160万円に変更となります。

1-1.基礎控除額の引き上げ

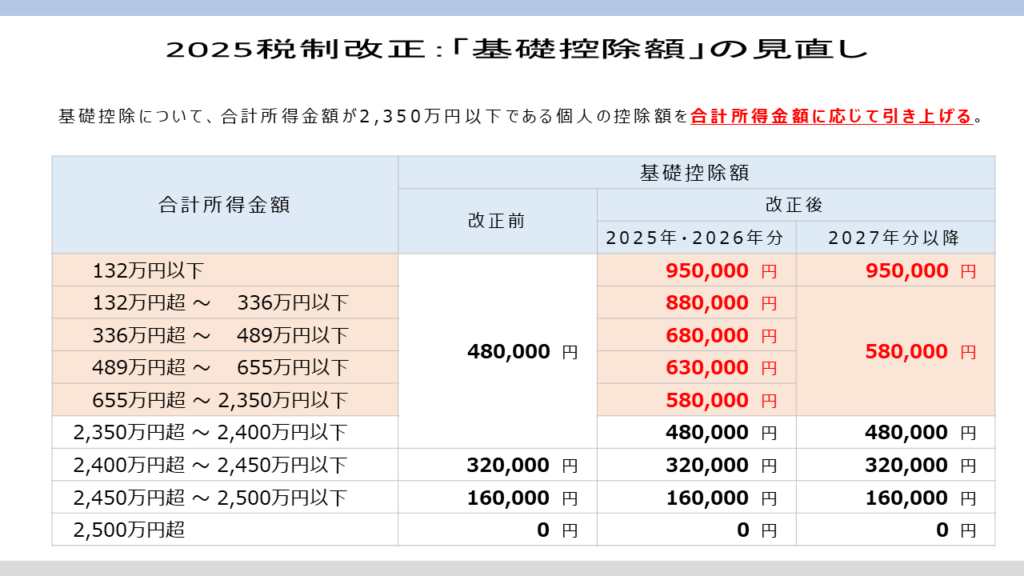

「基礎控除額」は、合計所得金額が2,350万円以下である個人の控除額を合計所得金額に応じて引き上げられます。

改正後の所得税法第86条の規定により、合計所得金額が2,350万円以下の場合の原則の基礎控除額は58万円に引き上げとなります。

(基礎控除)

第八十六条 合計所得金額が二千五百万円以下である居住者については、その者のその年分の総所得金額、退職所得金額又は山林所得金額から次の各号に掲げる場合の区分に応じ当該各号に定める金額を控除する。

一 その居住者の合計所得金額が二千三百五十万円以下である場合 五十八万円

二 その居住者の合計所得金額が二千三百五十万円を超え二千四百万円以下である場合 四十八万円

三 その居住者の合計所得金額が二千四百万円を超え二千四百五十万円以下である場合 三十二万円

四 その居住者の合計所得金額が二千四百五十万円を超え二千五百万円以下である場合 十六万円

2 前項の規定による控除は、基礎控除という。(令和7年12月31日施行:所得税法第86条)

そして、改正後の租税特別措置法第41条の16の2では、特例として2025年分以後の各年分の基礎控除額の加算額が規定されています。

(令和七年分以後の各年分の基礎控除等の特例)

第四十一条の十六の二 令和七年分以後の各年分において、居住者のその年分の所得税に係る合計所得金額(所得税法第二条第一項第三十号の合計所得金額をいう。第一号において同じ。)が六百五十五万円(令和九年分以後の各年分にあつては、百三十二万円)以下である場合における同法第八十六条第二項に規定する基礎控除の額は、同条第一項の規定にかかわらず、同項第一号に定める金額に次の各号に掲げる年分の区分に応じ当該各号に定める金額を加算した額とする。

一 令和七年分及び令和八年分 次に掲げる場合の区分に応じそれぞれ次に定める金額

イ その居住者のその年分の所得税に係る合計所得金額が百三十二万円以下である場合 三十七万円

ロ その居住者のその年分の所得税に係る合計所得金額が百三十二万円を超え三百三十六万円以下である場合 三十万円

ハ その居住者のその年分の所得税に係る合計所得金額が三百三十六万円を超え四百八十九万円以下である場合 十万円

ニ その居住者のその年分の所得税に係る合計所得金額が四百八十九万円を超える場合 五万円

二 令和九年分以後の各年分 三十七万円

2~5 略(令和7年12月31日施行:租税特別措置法第41条の16の2)

合計所得金額132万円以下は2027年分以降も37万円の加算が継続されますが、合計所得金額132万円超655万円以下は、2025年・2026年の2か年限定です。

基礎控除額の見直しを表で整理すると、以下となります。

↓ クリックして拡大 ↓

合計所得金額2,350万円超の場合の基礎控除額に改正はありません。

基礎控除額の改正の適用については、2025年11月までの源泉徴収事務に変更はなく、2025年12月に行う年末調整から適用されます(源泉徴収による適用は2026年1月1日以後に支払うべき給与等から適用)。

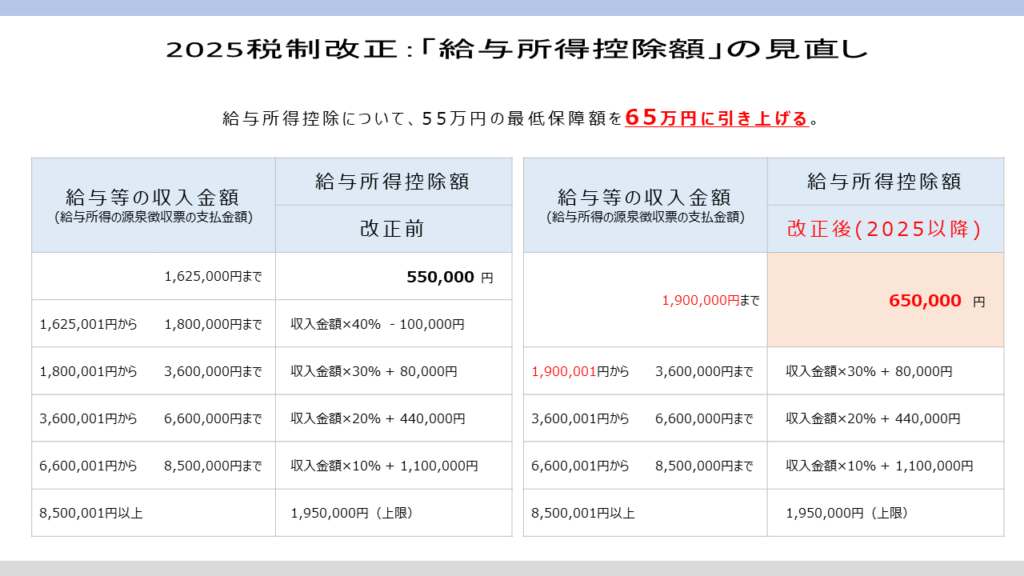

1-2.給与所得控除額の見直し

「給与所得控除額」は、55万円の最低保障額が65万円に引き上げられます。

給与所得控除額の見直しを表で整理すると、以下となります。

↓ クリックして拡大 ↓

給与の収入金額190万円超の場合の給与所得控除額に改正はありません。

給与所得控除額の改正の適用については、基礎控除額の改正の適用と同様です。

2025年11月までの源泉徴収事務に変更はなく、2025年12月に行う年末調整から適用されます(源泉徴収による適用は2026年1月1日以後に支払うべき給与等から適用)。

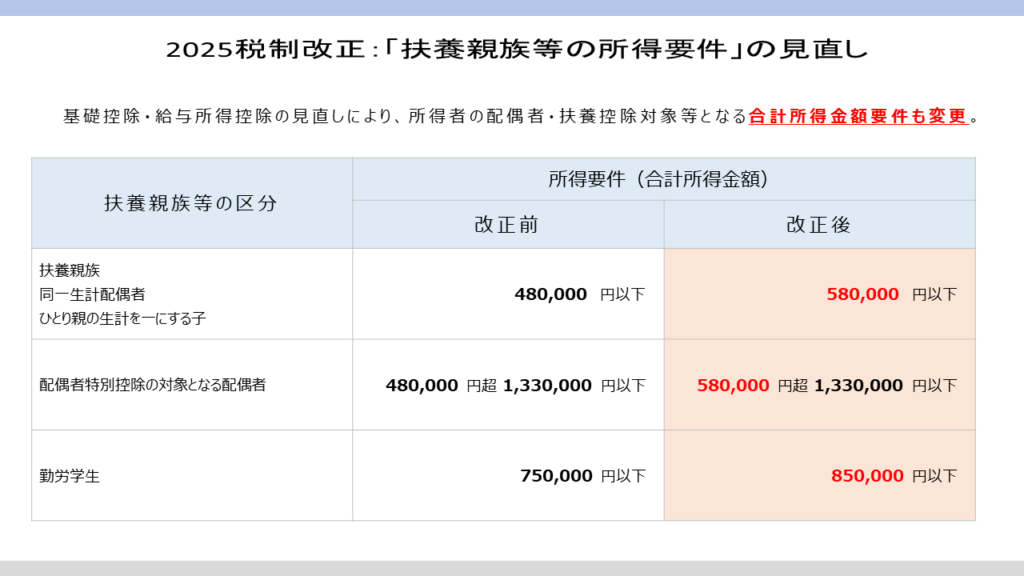

1-3.扶養親族等の所得要件の改正

基礎控除額と給与所得控除額の改正により、所得者の配偶者・扶養控除対象等となる合計所得金額要件も変更となります。

扶養親族等の区分に応じた合計所得金額要件の変更内容を整理すると、以下となります。

↓ クリックして拡大 ↓

2.特定親族特別控除の創設(子の年収上限150万円に引上げ)

控除対象扶養親族のうち12月31日時点で19歳以上23歳未満の扶養親族は、特定扶養親族として控除額の加算を受けることができます。

特定扶養親族としての加算額は25万円。

一般の控除対象扶養控除の所得控除額は38万円ですので、特定扶養親族の加算額25万円を加算すると、特定扶養親族を有する場合の所得控除額は63万円となります。

特定扶養親族は、教育費等の支出がかさむ年齢(いわゆる大学生にあたる世代)となり、扶養する所得者の税負担軽減の見地から、一般の扶養控除より所得控除額が多くする制度設計がなされています。

ですが、大学生等の子の年収が従来であると103万円(合計所得金額48万円)、2025年改正後は123万円(合計所得金額58万円)を超えると、控除対象扶養親族非該当となるため、所得者の所得控除額は0円となり、所得者の税負担が急増します。

そのため、親である所得者は子の年収を制限するため、子は就業抑制する。という流れになります。

ここから、本題です。

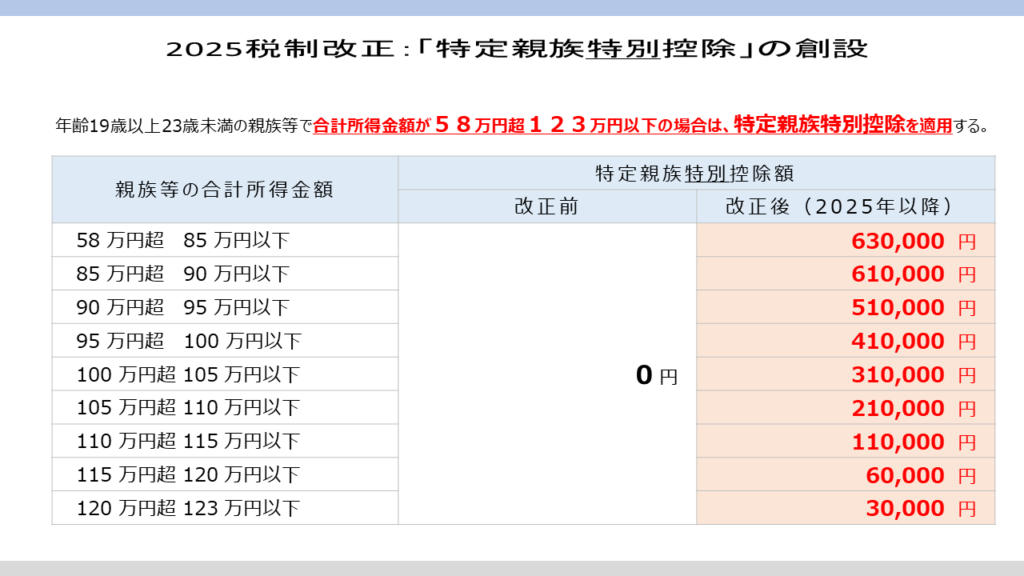

学生等である子の就業拡大を図り、昨今の人手不足を解消することを目的に、2025年度の税制改正では、合計所得金額が58万円を超えた場合でも、親である所得者が所得控除を受けられるよう特定親族特別控除が創設されました。

制度の仕組みとしては、配偶者特別控除と同じイメージです。

では、特定親族特別控除の所得控除額を表で、確認します。

↓ クリックして拡大 ↓

子の年収が123万円を超えた場合であっても、150万円以下(合計所得金額が85万円以下)のときは、親の所得控除額は満額の63万円の適用を受けることができます。

また、子の年収が150万円(合計所得金額が85万円)を超えた場合であっても、188万円以下(合計所得金額が123万円以下)のときは、子の年収に応じて逓減した控除額(3万円~61万円)の適用を受けることができます。

所得税の壁の変更と同様、特定親族特別控除の創設は、2025年分以後の所得税について適用され、実務的には2025年の年末調整より適用されることとなります。

なお、合計所得金額が58万円超100万円以下である特定親族(=特定親族特別控除額が41万円以上)については「源泉控除対象親族」とされるため、2026年1月以後に支払うべき給与ついて提出する扶養控除等申告書等及び扶養親族等申告書には「源泉控除対象親族」を記載することとなります。

最後にまとめ。

・2025年の税制改正における個人所得税の改正としては「所得税の壁の変更」と「特定親族特別控除の創設」の大きく2つ。

・「所得税の壁の変更」とは、「基礎控除額の引き上げ」と「給与所得控除額の引き上げ」のこと。基礎控除額と給与所得控除額の引き上げに伴い、「扶養親族等の合計所得要件も変更」となる。

・「特定親族特別控除の創設」とは、配偶者特別控除の特定親族版。子の年収が150万円までであれば親の所得控除額は満額の63万円が適用される。また、子の年収が150万円を超えても188万円以下であれば、子の年収に応じ逓減した控除額の適用を受けることができる。

以上

written by sharoshi-tsutomu