未婚のひとり親に対する「ひとり親控除」が、令和2年の年末調整から適用されています。

婚姻歴のないひとり親は、改正前の寡婦(寡夫)控除が適用されず、同じひとり親であっても婚姻歴の有無により税制上の格差が生じていました。

また、全てのひとり親家庭に対して公平な税制支援を行う観点から、性別による所得制限や所得控除額の格差も解消されました。

今回は、令和2年から適用のひとり親控除と改正後の寡婦控除の適用要件を確認します。

1.改正内容

はじめに、令和2年から適用された「ひとり親控除の創設」と「寡婦(寡夫)控除の見直し」の2点の改正内容を確認します。

1-1.ひとり親控除の創設

ひとり親控除のポイントは、「婚姻歴の有無による格差の解消」と「男性のひとり親と女性のひとり親の間の格差の解消」の2点です。

ーー「婚姻歴の有無による格差の解消」としてーー

改正前は婚姻歴の無いひとり親は寡婦(寡夫)控除の対象外とされていましたが、改正後は婚姻歴の有無にかかわらず所定の要件を満たす場合は、「ひとり親控除」の対象とされました。

ーー「男性のひとり親と女性のひとり親の間の格差の解消」ーー

寡婦(女性)に寡夫(男性)と同じ所得制限を設けたことと、子ありの寡夫(男性)の控除額を子ありの寡婦(女性)と同額とされました。

ひとり親控除は、「同一生計の子有り」かつ「所得500万円以下」かつ「事実婚無し」の3つの要件を満たす場合に適用されます。

事実婚「有り」の状態とは、次の①・②のいずれかの状態にある場合をいいます。

①その者が住民票に世帯主と記載されている者である場合には、その者と同一の世帯に属する者の住民票に世帯主との続柄が世帯主の未届の夫又は未届の妻である旨その他の世帯主と事実上婚姻関係と同様の事情にあると認められる続柄である旨の記載がされた者

②その者が住民票に世帯主と記載されている者でない場合には、その者の住民票に世帯主との続柄が世帯主の未届の夫又は未届の妻である旨その他の世帯主と事実上婚姻関係と同様の事情にあると認められる続柄である旨の記載がされているときのその世帯主

ひとり親控除の所得税の所得控除額は35万円です。

🔎 ひとり親控除|国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1171.htm

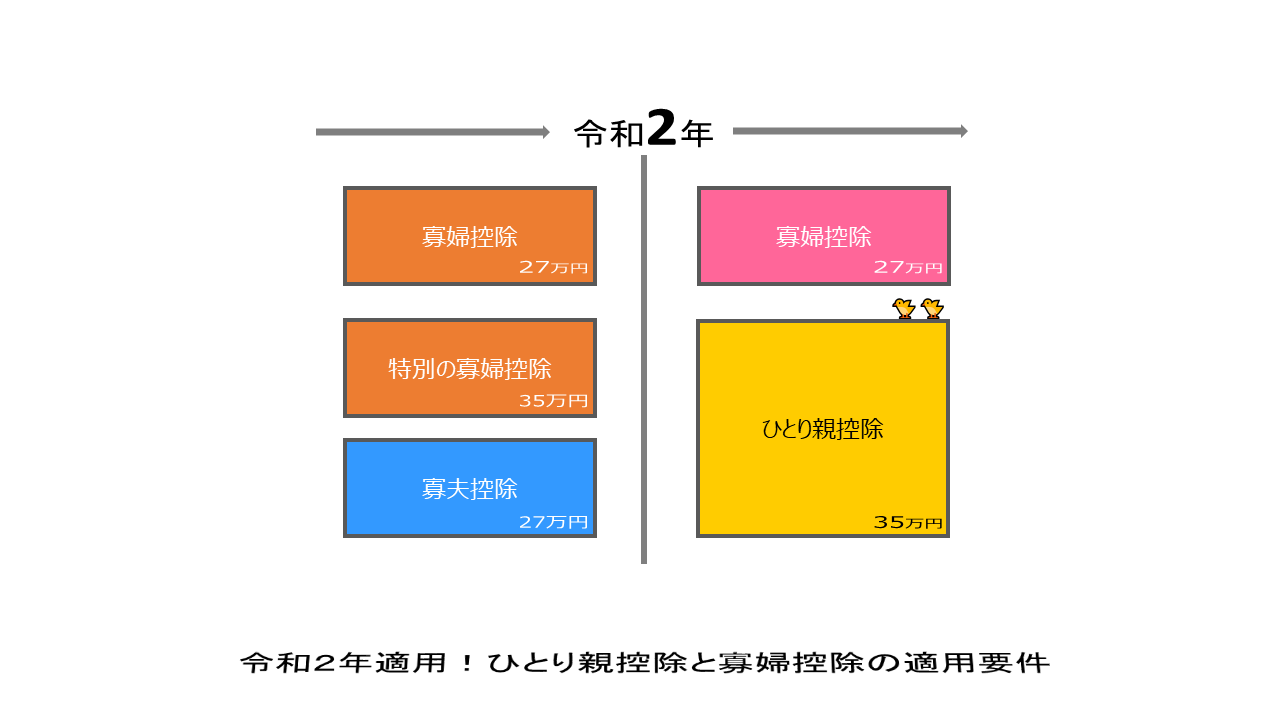

1-2.寡婦(寡夫)控除の見直し

ひとり親控除の創設により、改正後の寡婦控除が適用されるのは、「扶養親族のいない死別の寡婦(女性)」と「子以外の扶養親族を有する死別・離別の寡婦(女性)」のみとなります。

改正後の寡婦控除の所得税の所得控除額は27万円と、改正前と同額です。

なお、男性については、扶養親族のいない死別の寡夫、子以外の扶養親族を有する死別・離別の寡夫については改正前と同様、所得控除の対象外です。

男性について適用されるのは「ひとり親控除」のみとなりますので、「寡夫控除」は制度として廃止されています。

🔎 寡婦控除|国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1170.htm

2.適用時期

つぎに、適用時期について確認します。

未婚のひとり親に対する税制上の措置及び寡婦(寡夫)控除の見直しは、令和2年分以後の所得税について適用されます(住民税は令和3年分以降から適用)。

2-1.年末調整事務

年末調整においては、「令和2年の年末調整」より改正内容が適用されます。

令和2年の年末調整時に異動内容の申告が必要な人は、以下の人です。

●未婚のひとり親でひとり親控除に該当する人

→ひとり親控除に該当し、所得控除額は35万円。

●寡婦で所得500万円超又は事実婚の状況に該当する人

→改正後の寡婦控除は非該当となり、所得控除額は0円。

●寡夫・特別の寡婦で事実婚の状況に該当する人

→ひとり親控除は非該当となり、所得控除額は0円。

↓ クリックして拡大 ↓

なお、「令和2年分給与所得者の扶養控除等(異動)申告書」には「ひとり親」の欄がありません。

「寡婦」、「寡夫」又は「特別の寡婦」欄を「ひとり親」に訂正するなど、適宜の方法により申告することとされています。

2-2.源泉徴収事務

毎月の給与計算等における源泉徴収事務は「令和3年1月1日以降」に支払う給与等から適用されます。

3.適用判定と控除額

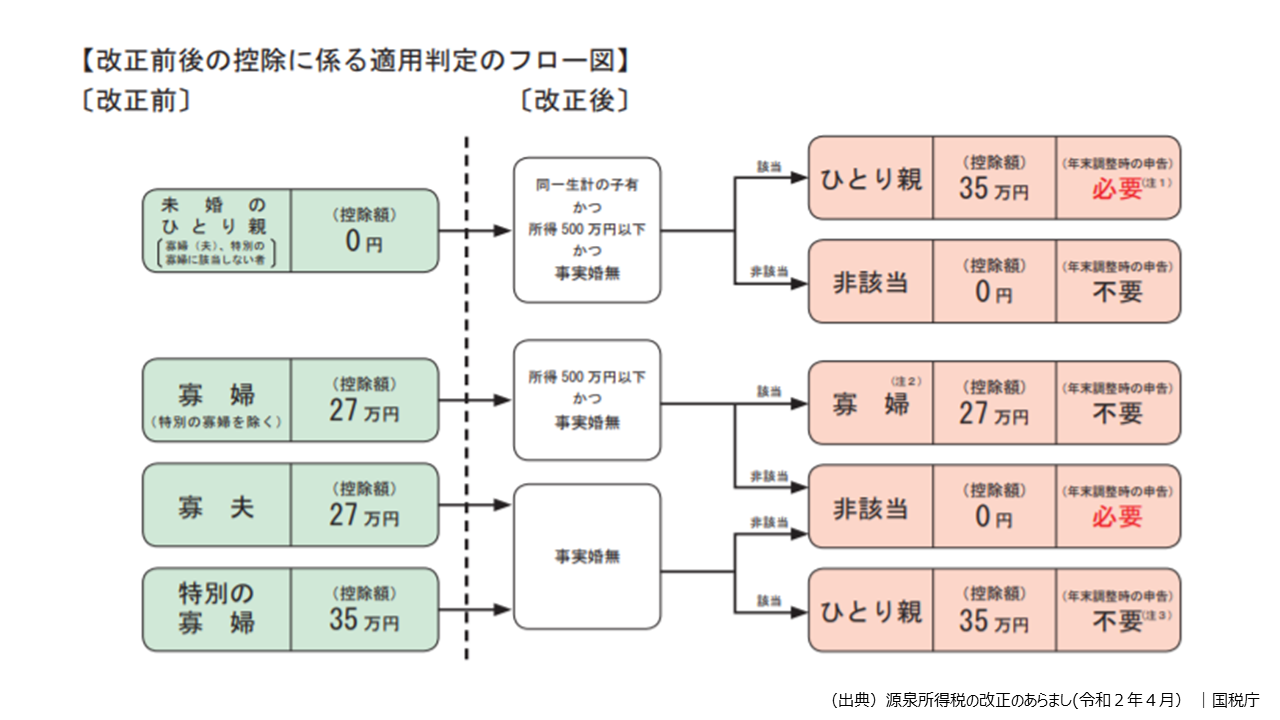

さいごに、ひとり親控除と改正後の寡婦控除の適用判定と控除額について「チャート」と「表」でまとめています。

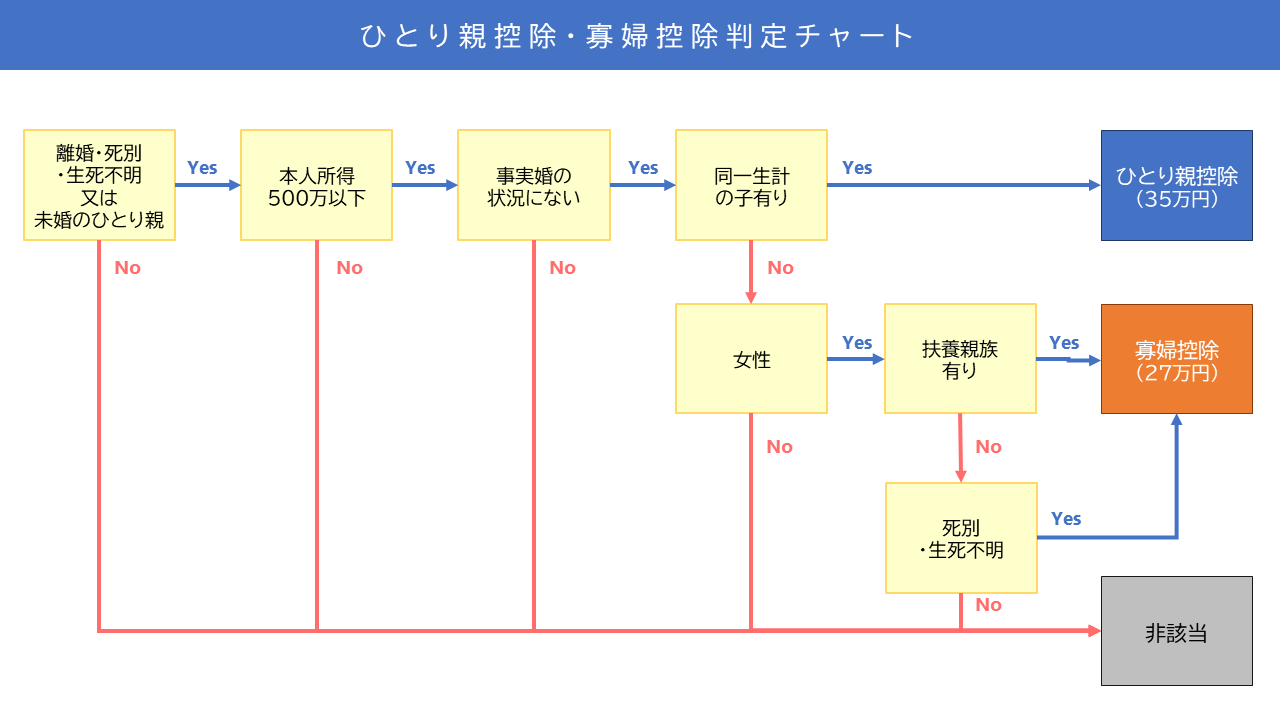

3-1.判定チャート

ひとり親控除と改正後の寡婦控除の適用判定のチャートです。

要件分岐のポイントは「離別事由(離婚・死別/生死不明・未婚)」・「扶養要件(子有り・子以外扶養有り・扶養なし)」・「本人所得(500万以下・超)」の大きく3つです。

↓ クリックして拡大 ↓

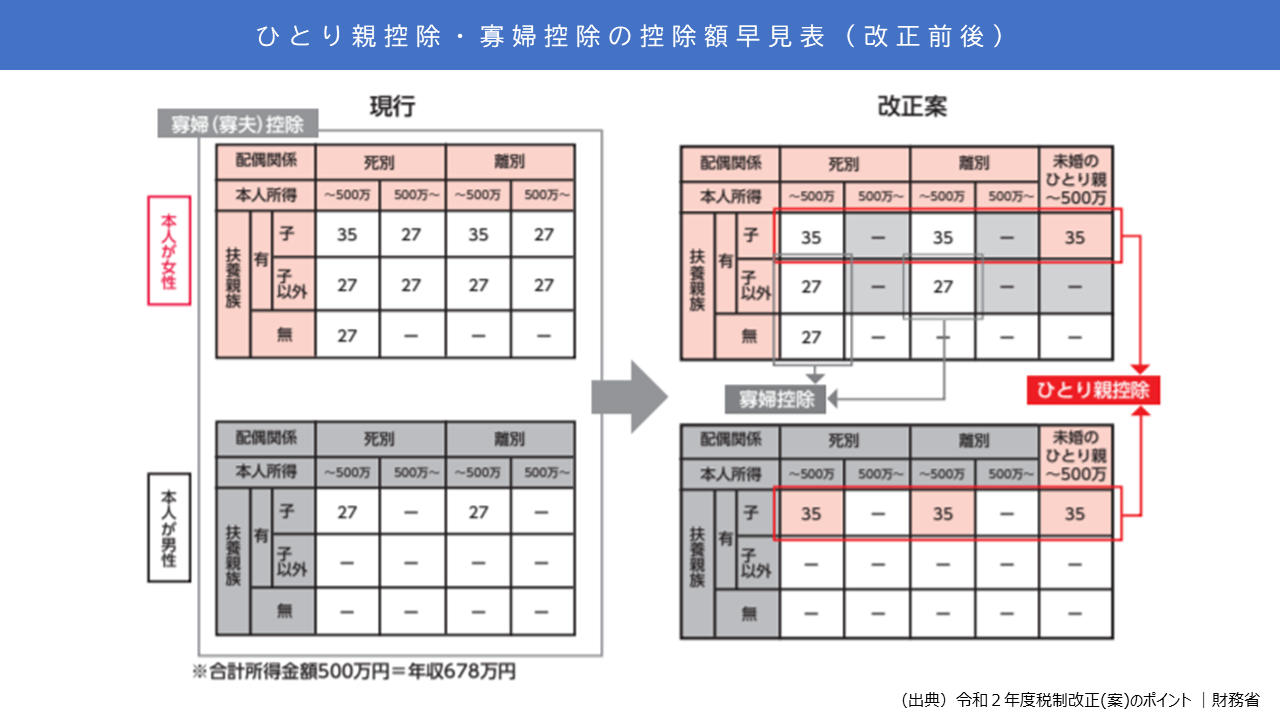

3-2.控除額早見表

改正前後の所得税における所得控除の額(万円)を早見表です。

↓ クリックして拡大 ↓

なお、住民税における所得控除額はひとり親控除は30万円、寡婦控除は26万円です。

最後にまとめ。

・令和2年の年末調整からひとり親控除が創設された。

・ひとり親控除に該当する場合は、35万円の所得控除が受けられる。

・寡婦控除に該当する場合は、27万円の所得控除が受けられる。

(参照)

🔎 ひとり親控除及び寡婦控除に関するFAQ【PDF】|国税庁https://www.nta.go.jp/publication/pamph/pdf/0020004-145.pdf

以上

written by tantosya-masao