令和6年6月より、所得税の定額減税の月次減税事務が開始されました。

毎月の給与・賞与において月次減税した定額減税額は『給与・賞与明細書』への記載が必要です。

一方で、月次減税による定額減税情報は『給与所得の源泉徴収票』への記載は不要です。

年末調整をした場合のみ、『給与所得の源泉徴収票』の[(摘要)欄]へ、定額減税情報の記載が必要となります。

今回は、年末調整後の『給与所得の源泉徴収票』の[(摘要)欄]への定額減税情報の記載方法について確認します。

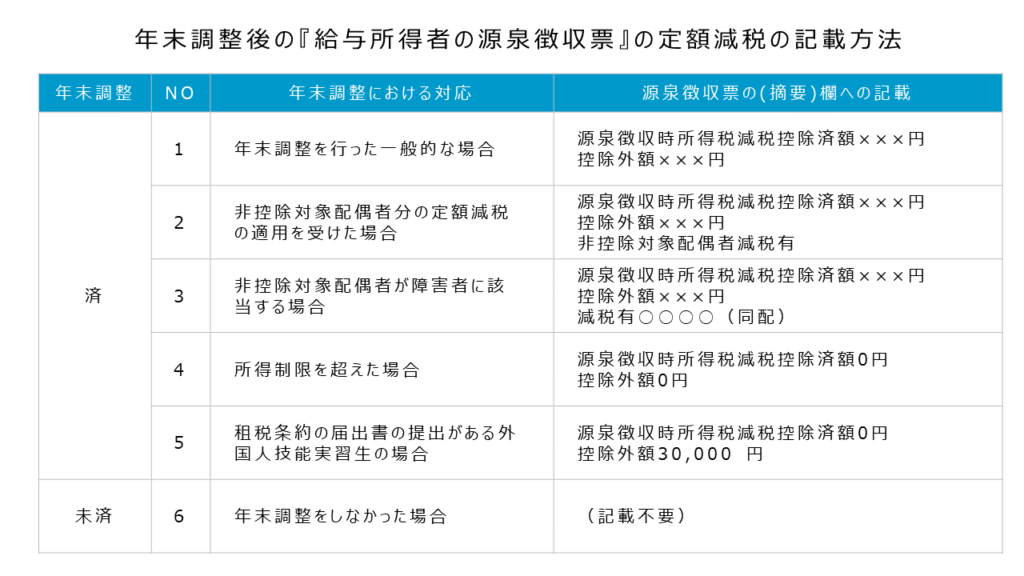

0.定額減税情報の源泉徴収票への記載方法一覧

年末調整対応後の『給与所得の源泉徴収票』の[(摘要)欄]への定額減税情報の記載方法の一覧表です。

↓ クリックして拡大 ↓

[(摘要)欄]へ記載する用語の定義について、確認します。

①「源泉徴収時所得税減税控除済額」

…年末調整で実際に控除した年調減税額のこと。

②「控除外額」

…定額減税額のうち控除しきれなかった額のこと。

③「非控除対象配偶者」

…合計所得金額が1,000万円超である居住者である給与所得者の同一生計配偶者のこと。

つまり、[(摘要)欄]へ記載を要する事項としては、

①所得税の定額減税控除済額(源泉徴収時所得税減税控除済額)

②控除しきれなかった額(控除外額)

③非控除対象配偶者の減税した場合は減税有

の3つについて記載することとなります。

1.年末調整を行った一般的な場合

一般的な場合は、「源泉徴収時所得税減税控除済額」と「控除外額」の2つの事項を記載します(源泉徴収時所得税減税控除済額×××円、控除外額×××円)。

年末調整で実際に控除した年調減税額である「源泉徴収時所得税減税控除済額」がない場合や、定額減税額のうち控除しきれなかった額「控除外額」がない場合は、金額は0円と記載します。

2.非控除対象配偶者分の定額減税の適用を受けた場合

合計所得金額が1,000万円超である居住者である給与所得者の同一生計配偶者である「非控除対象配偶者」は、配偶者控除・配偶者特別控除のいずれも対象外となります。

一方で、定額減税については、定額減税適用にかかる申告書の提出により、非控除対象配偶者も所得者の定額減税額に加算します。

「非控除対象配偶者」を年調減税額の計算に含めた場合は「非控除対象配偶者減税有」と記載します。

なお、合計所得金額1,000万円超とは、給与収入のみの場合であれば1,195万円超(所得金額調整控除が適用される場合は、1,210万円超)となります。

3.非控除対象配偶者が障害者に該当する場合

合計所得金額が1,000万円超である居住者である給与所得者の同一生計配偶者である「非控除対象配偶者」が障害者に該当する場合は、源泉徴収票の[(摘要)欄]には、同一生計配偶者の氏名と同一生計配偶者である旨を記載することとなっています(「氏名(同配)」)。

障害者に該当する「非控除対象配偶者」を年調減税額の計算に含めた場合は、「減税有○○○○(同配)」と記載します(○○○○は氏名)。

4.所得制限を超えた場合

『給与所得者の源泉徴収票』の定額減税情報の記載が必要となるのは年調済の場合です。

給与収入が2,000万円以下の場合は、原則、年末調整の対象となります。

定額減税の対象となるのは合計所得金額が1,805万円以下です。

給与収入が2,000万円以下で合計所得金額が1,805万円を超える場合は、年末調整はするが定額減税はしない対応となります。

前述の場合は「源泉徴収時所得税減税控除済額0円、控除外額0円」と記載します。

5.租税条約の届出書の提出がある外国人技能実習生の場合

出身国と日本国との間で租税条約が締結されている技能実習生が、租税条約に関する届出書を実習実施者である企業を経由して税務署に提出している場合、所得税は免除となります。

一方で、居住者である扶養控除等申告書を提出している外国人技能実習生は、定額減税対象です。

よって、租税条約の届出書の提出がある外国人技能実習生の場合は、「源泉徴収時所得税減税控除済額0円、控除外額30,000 円」と記載します。

6.年末調整をしなかった場合

給与収入が2,000万円を超える等の理由により年末調整をしなかった場合は、 [(摘要)欄]への定額減税情報の記載は不要です。

年調未済者の定額減税は、確定申告で最終的な精算がなされます。

最後にまとめ。

・年調済の場合は、『給与所得の源泉徴収票』の[(摘要)欄]に定額減税情報の記載が必要。

・[(摘要)欄]には、「源泉徴収時所得税減税控除済額」・「控除外額」・「非控除対象配偶者」(該当者有りの場合)の3つの事項の記載が必要。

・「控除外額」は、令和7年に実施する不足額給付(調整給付)の額を算出する際に使用される。

以上

written by tantosya-masao