国税庁より「令和2年分年末調整のしかた」が公開されました。

令和2年の年末調整では、給与所得控除・基礎控除の改正、所得金額調整控除の創設、ひとり親控除の創設、寡婦控除の改正と、多岐にわたる改正があります。

年末調整で所得控除の適用を受けるには、その所得控除を受けるための申告書の提出が必要です。

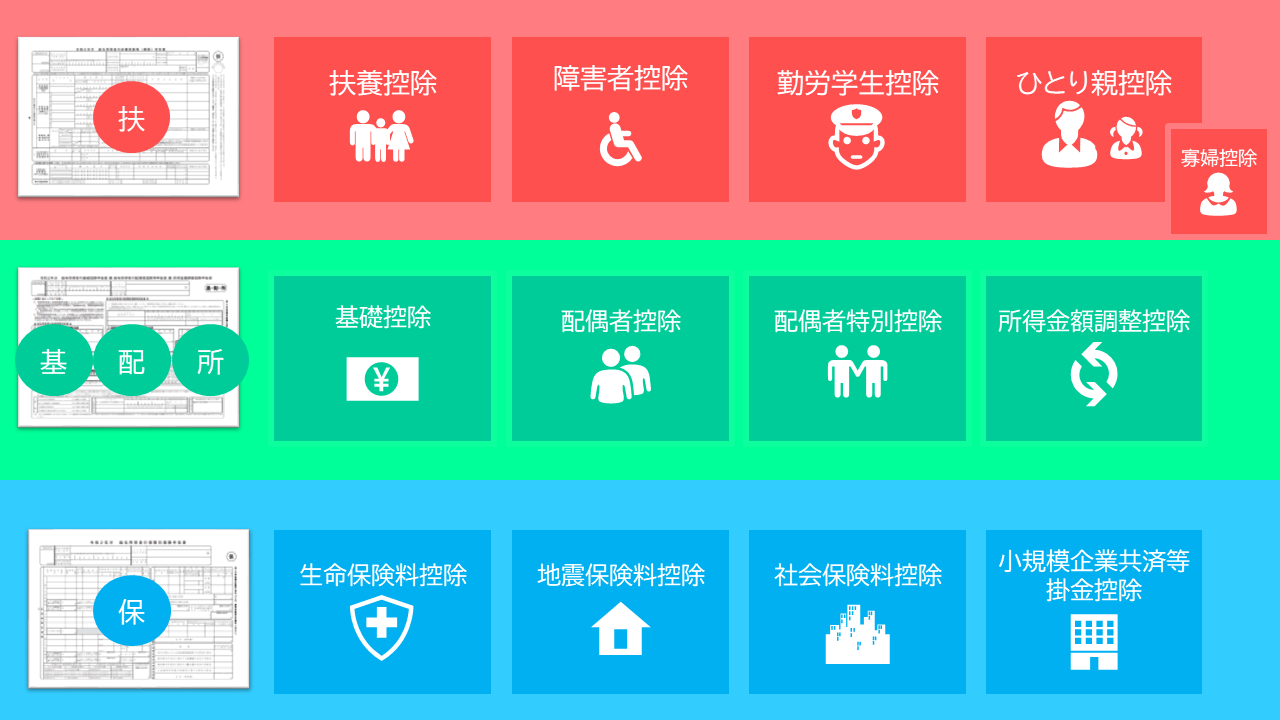

年末調整で適用可能な所得控除の種類は13種類。

今回は、13種類の所得控除の適用要件と控除額について、3つの申告書で分類し、体系的に確認することにします。

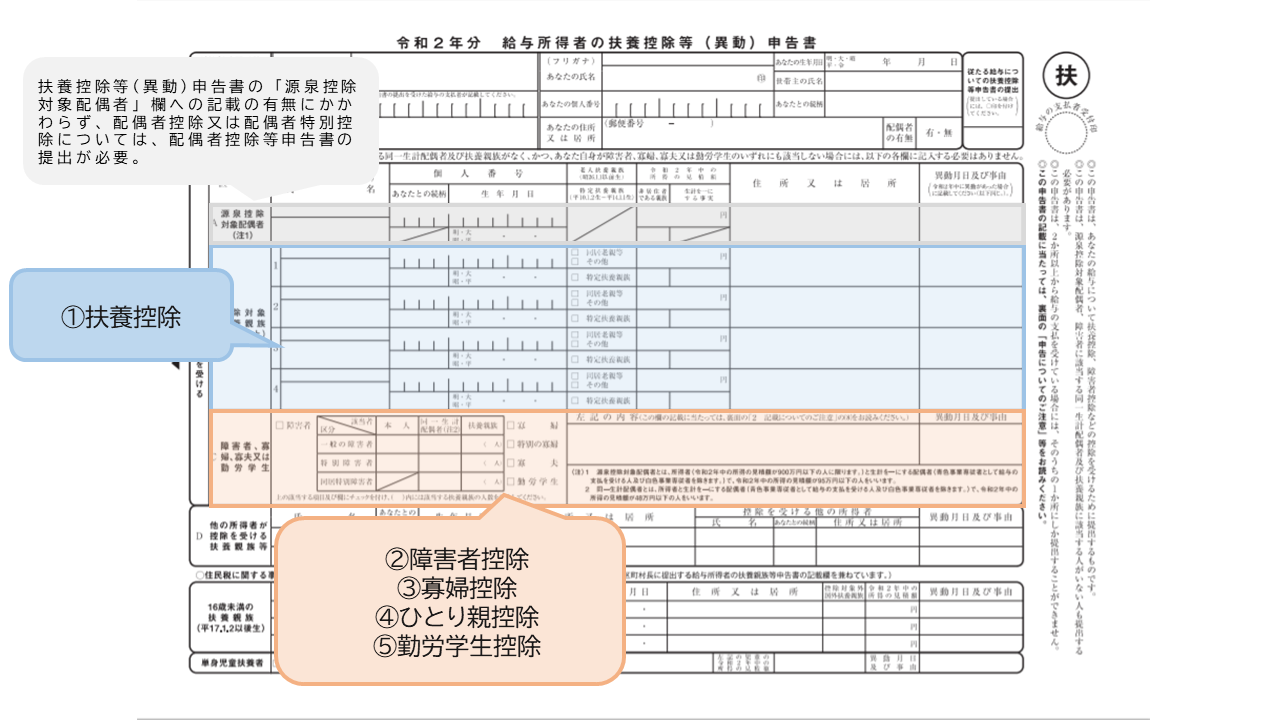

1.扶養控除等(異動)申告書

はじめに、『給与所得者の扶養控除等(異動)申告書 』を確認します。

↓ クリックして拡大 ↓

①扶養控除

🔎 扶養控除|国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1180.htm

<適用要件>

所得者と生計を一にする親族(配偶者、青色事業専従者として給与の支払を受ける人及び白色事業専従者を除きます。)で、合計所得金額が48万円以下の人を有する場合。

・給与所得だけの場合は、本年中の給与の収入金額が103万円以下であれば、合計所得金額が48万円以下となる。

・公的年金等に係る雑所得だけの場合は、本年中の公的年金等の収入金額が158万円以下(年齢65歳未満の人は108万円以下)であれば、合計所得金額が48万円以下となる。

・扶養親族が家内労働者等に該当する場合は、家内労働者等の事業所得等の所得金額の計算の特例が認められる。例えば、扶養親族の所得が内職等による所得だけの場合は、本年中の内職等による収入金額が103万円以下であれば、合計所得金額が48万円以下となる。

――「生計を一にする」とは

日常の生活の資を共にすること。同じ財布👛で生活しているということ。別居であっても、生活費等を常に送金しているときや、留学等で通常は起居をともにしていないが余暇には起居を共にすることを常例としているときは該当します。

💡 「生計を一にする」の意義|国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1180_qa.htm#q1

――「親族」とは

6親等内の血族及び3親等内の姻族が該当します。

💡 「親族」の範囲|国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1180_qa.htm#q8

<控除額>

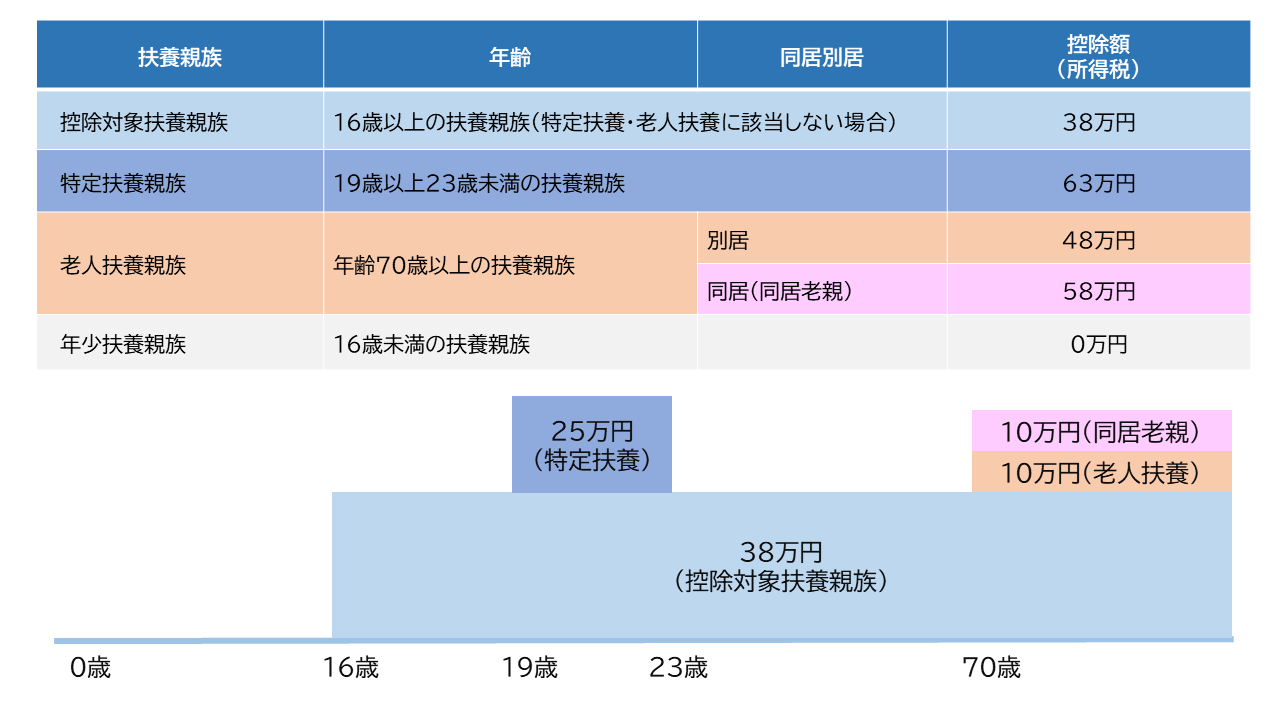

控除対象扶養親族1人につき控除額は38万円ですが、控除対象扶養親族の年齢が19歳以上23歳未満の場合は特定扶養親族として25万円が加算され63万円、70歳以上の場合は10万円が加算され48万円となります。

なお、老人扶養親族が、同居の場合は控除額に更に10万円が加算され、58万円となります。

↓ クリックして拡大 ↓

②障害者控除

🔎 障害者控除|国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1160.htm

<適用要件>

所得者本人が障害者である場合、その同一生計配偶者・扶養親族が障害者である場合。

障害者控除が適用される主な人としては以下となります。

・身体障害者手帳の交付を受けている人…障害等級が1級又は2級の場合は特別障害者

・精神障害者保健福祉手帳の交付を受けている人…障害等級が1級の場合は特別障害者。

・療育手帳(名称は自治体により異なる場合有り)の交付を受けている人…障害の程度が重度の場合は特別障害者

💡 療育手帳による障害者の判定|国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1160_qa.htm#q2

<控除額>

障害者控除の控除額は、障害の程度と同居の現況により以下の3つのいずれかとなります。

・一般の障害者にあたる(人がいる)場合…27万円

・同居特別障害者以外の特別障害者にあたる(人がいる)場合…40万円

・同居特別障害者にあたる人がいる場合…75万円

③寡婦控除【令和2年改正】

🔎 寡婦控除|国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1170.htm

<適用要件>

いわゆる「ひとり親」に該当せず、夫と離婚し扶養親族を有する人で合計所得が500万円以下かつ事実婚の状況にない場合、又は、夫と死別した後婚姻をしていない人で合計所得が500万円以下かつ事実婚の状況にない場合。

<控除額>

寡婦控除の控除額は27万円です。

④ひとり親控除【令和2年創設】

🔎 ひとり親控除|国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1171.htm

<適用要件>

「同一生計の子有り」かつ「所得500万円以下」かつ「事実婚無」の3つの要件を満たす場合。

――「事実婚(その人と事実上婚姻関係と同様の事情にあると認められる人)」とは

住民票の続柄に「夫(未届)」「妻(未届)」の記載がある人をいいます。

💡 年少扶養親族とひとり親控除との関係|国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1171_qa.htm#q2

<控除額>

ひとり親控除の控除額は35万円です。

⑤勤労学生控除

🔎 勤労学生控除|国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1175.htm

<適用要件>

所得者本人が学校教育法に規定する学校の学生・生徒等であり、かつ、合計所得金額が75万円以下(合計所得金額のうち給与所得等以外の所得金額が10万円以下)である場合。

<控除額>

勤労学生控除の控除額は27万円です。

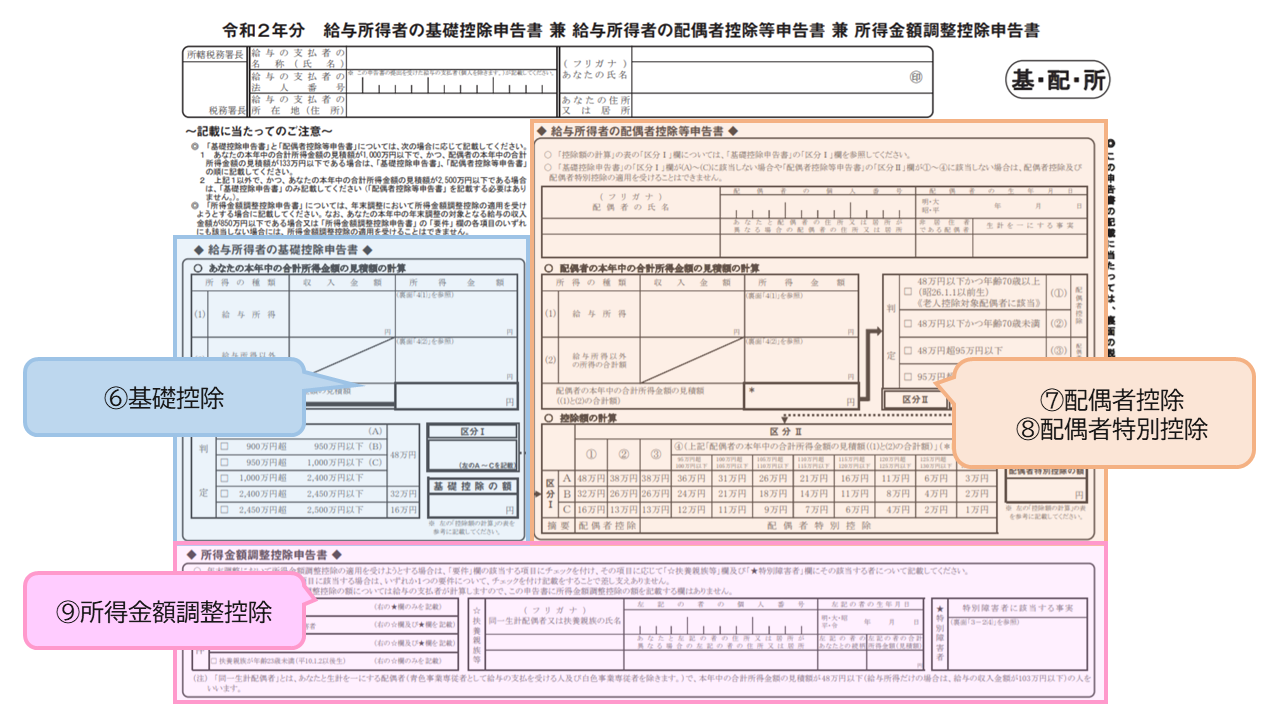

2.基礎控除申告書兼配偶者控除等申告書兼所得金額調整控除申告書【新設】

つぎは、令和2年に新設された『給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書 』です。

⑥基礎控除【令和2年改正】

🔎 基礎控除|国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1199.htm

<適用要件>

従来は本人の所得にかかわらず一律に適用されていましたが、令和2年より合計所得金額が2500万円以下の場合となりました。

<控除額>

令和2年より改正され、合計所得金額が2400万円以下は48万円、合計所得金額2400万円超から控除額は逓減し、合計所得金額が2500万円を超える所得者については、基礎控除の適用を受けることはできないこととされました。

⑦配偶者控除

🔎 配偶者控除|国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1191.htm

<適用要件>

所得者(合計所得金額が1000万円以下の人に限る。)が、生計を一にし、かつ、合計所得が48万円以下である配偶者(控除対象配偶者)を有する場合。

💡 配偶者の所得がいくらまでなら配偶者控除が受けられるか|国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1190.htm

<控除額>

所得者本人の合計所得金額、及び、控除対象配偶者の年齢(70歳未満か70歳以上か)により、以下の6つのいずれかとなります。

所得者本人の合計所得金額が900万円以下

・一般の控除対象配偶者…38万円

・老人控除対象配偶者…48万円

所得者本人の合計所得金額が900万円超950万円以下

・一般の控除対象配偶者…26万円

・老人控除対象配偶者…32万円

所得者本人の合計所得金額が950万円超1000万円以下

・一般の控除対象配偶者…13万円

・老人控除対象配偶者…16万円

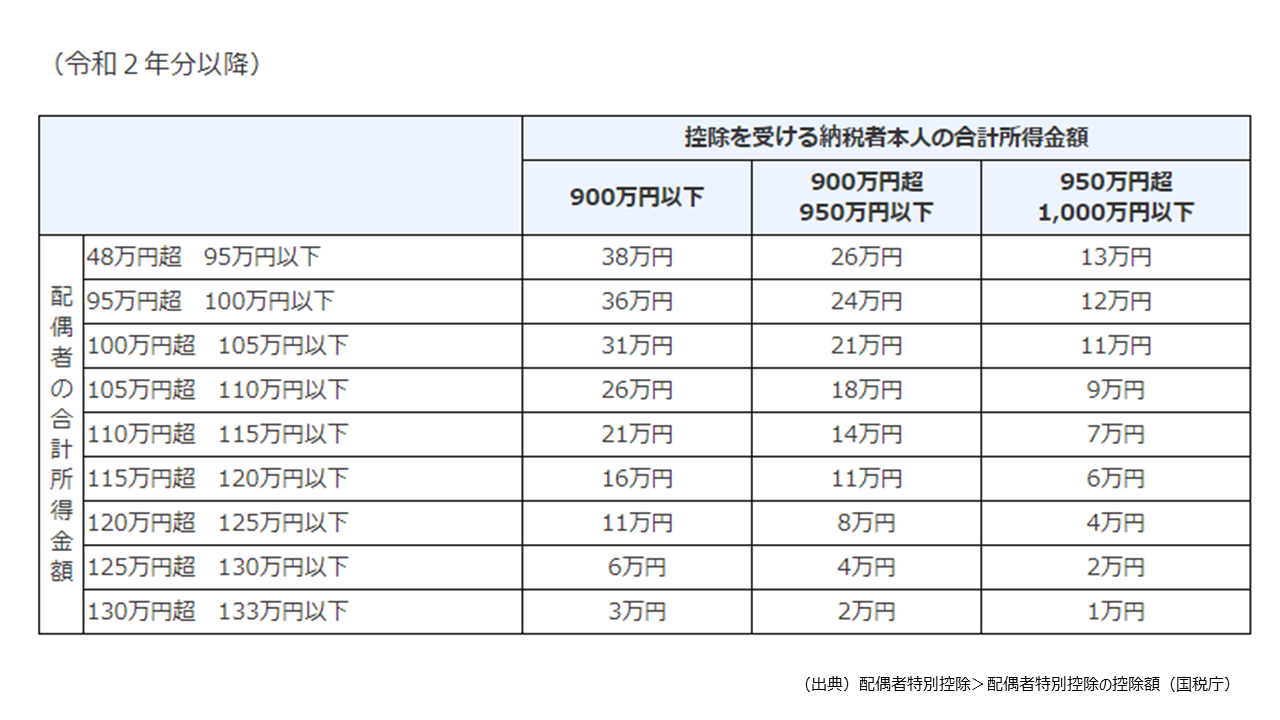

⑧配偶者特別控除

🔎 配偶者特別控除|国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1195.htm

<適用要件>

所得者(合計所得金額が1000万円以下の人に限る。)が、生計を一にし、かつ、合計所得金額が48万円を超え133万円以下である配偶者を有する場合。

<控除額>

所得者本人の合計所得金額、及び、配偶者の合計所得金額に応じて以下の表の額となります。

↓ クリックして拡大 ↓

⑨所得金額調整控除【令和2年創設】

🔎 所得金額調整控除|国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1411.htm

<適用要件>

所得者(その年中の給与の収入金額が850万円を超える人に限る。)が、特別障害者に該当する場合又は年齢23歳未満の扶養親族、特別障害者である同一生計配偶者若しくは特別障害者である扶養親族を有する場合。

(法制趣旨)

平成30年度税制改正において、給与所得控除の見直しが行われ、給与収入が850万円を超える場合の給与所得控除額が引き下げられましたが、子育て等の負担がある者については経済的余裕が必ずしも十二分とは考えられないことから、年齢23歳未満の扶養親族を有する者や特別障害者控除の対象である扶養親族等を有する者等については、給与所得控除の見直しにより負担増が生じないようにするため、所得金額調整控除(子ども等)が措置されました。

<控除額>

所得金額調整控除の額は、「(給与等の収入金額-850万円)×10%」となります。最高額は15万円です。

なお、年末調整における所得金額調整控除の額については、所得者本人が「所得金額調整控除申告書」を提出する際に計算するのではなく、給与等の支払者が年末調整において計算することとなります。

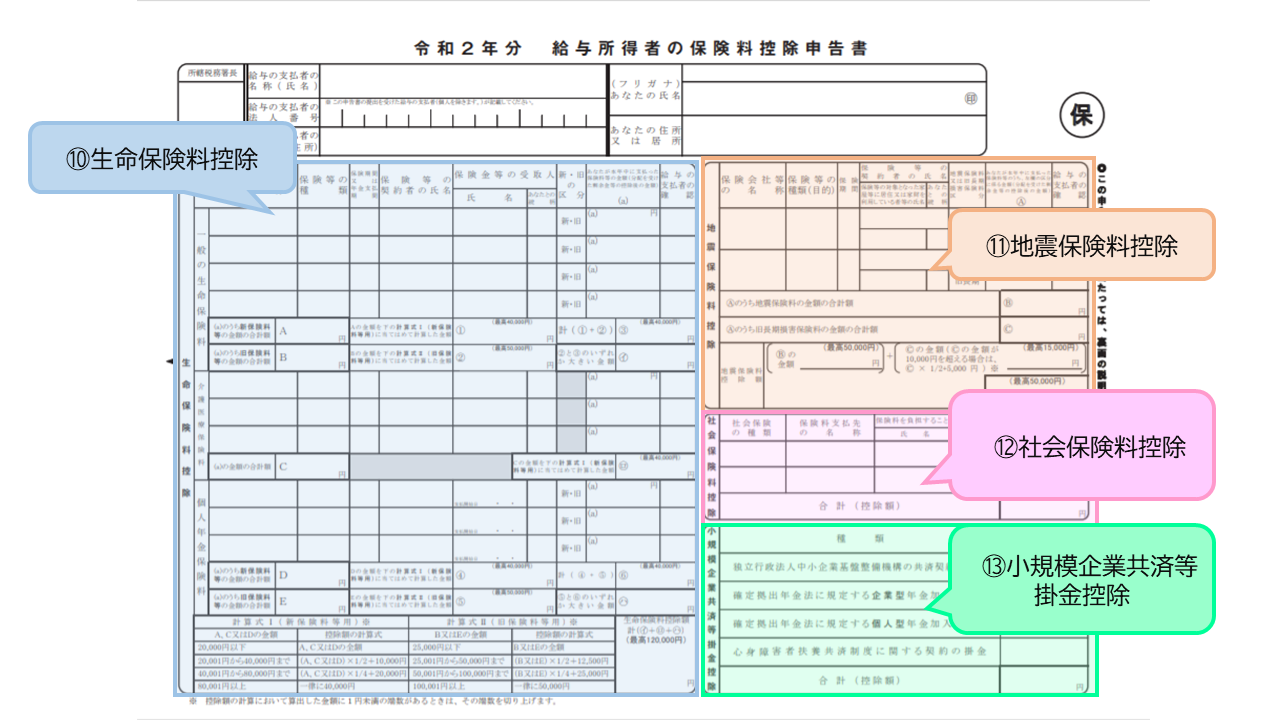

3.保険料控除申告書

さいごに、生命保険料控除や地震保険料控除などの控除のための『給与所得者の保険料控除申告書 』を確認します。

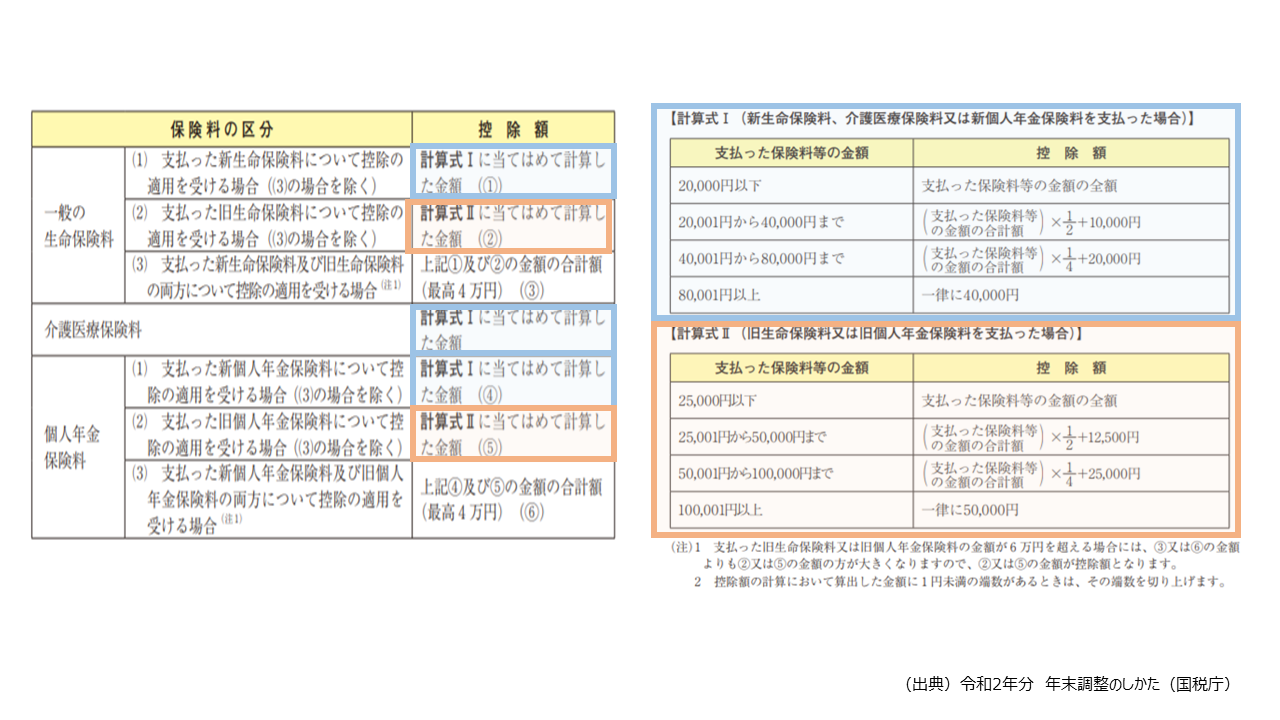

⑩生命保険料控除

🔎 生命保険料控除|国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1140.htm

<適用要件>

所定の要件を満たす生命保険契約等に基づいて支払った保険料や掛金で所得者本人が支払った場合。生命保険料控除は「一般の生命保険料」、「介護医療保険料」、「個人年金保険料」の3つに区分されます。

――「一般の生命保険料」とは

生存又は死亡に基因して一定額の保険金等が支払われる保険。

――「介護医療保険料」とは

疾病又は身体の傷害その他これらに類する事由に基因して保険金等が支払われる保険。

――「個人年金保険料」とは

生存又は死亡に基因して一定額の保険金等が支払われる保険契約で年金の給付を目的とする保険。

💡 妻が契約者の生命保険料|国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1140_qa.htm#q1

💡 離婚後の生命保険金の受取人を元の妻にしている場合の生命保険料|国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1140_qa.htm#q3

<控除額>

生命保険料の控除額は、次の表により計算した一般の生命保険料の控除額(①、②、③のうち最も大きい金額)、介護医療保険料の控除額及び個人年金保険料の控除額(④、⑤、⑥のうち最も大きい金額)の合計額となります。

なお、一般の生命保険料の控除額、介護医療保険料の控除額及び個人年金保険料の控除額の合計額が12万円を超える場合には、生命保険料の控除額は最高12万円が限度となります。

↓ クリックして拡大 ↓

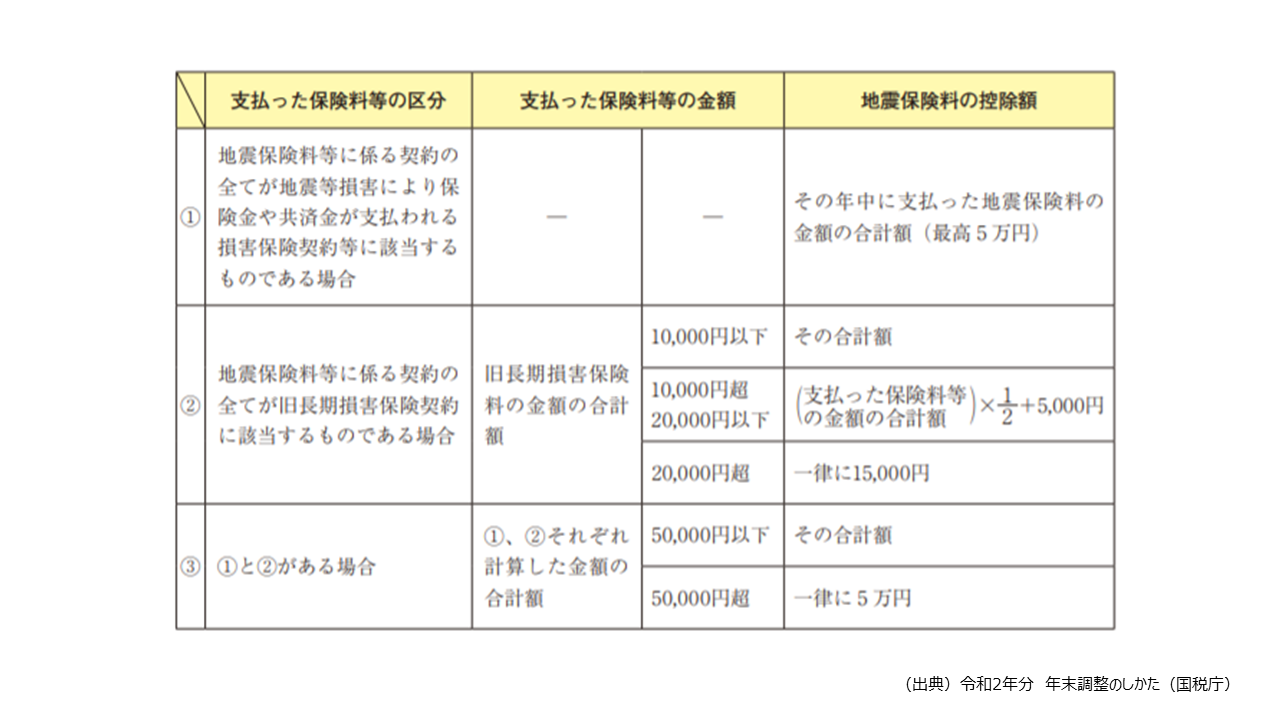

⑪地震保険料控除

🔎 地震保険料控除|国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1145.htm

<適用要件>

所得者本人又は本人と生計を一にする親族が所有している家屋・家財のうち一定のものを保険や共済の目的とし、かつ地震等損害によりこれらの資産について生じた損失の額を塡補する保険金又は共済金が支払われる損害保険契約等に基づく地震等損害部分の保険料や掛金で所得者本人が支払った場合。

💡 地震保険料控除の対象となる保険契約|国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1146.htm

<控除額>

地震保険料の控除額は、以下の表の額となります。

↓ クリックして拡大 ↓

⑫社会保険料控除

🔎 社会保険料控除|国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1130.htm

<適用要件>

所得者本人が自己又は自己と生計を一にする配偶者やその他の親族の負担すべき社会保険料を支払った場合。

✅ 国民年金の保険料と国民年金基金の掛金についてのみ証明書類が必要。

✅ 過年度分の国民年金保険料を一括して支払った場合も当年分に支払ったものであれば対象。

✅ 前納保険料は前納の期間が1年以内のもの及び法令に一定期間の社会保険料等を前納することができる旨の規定がある場合における当該規定に基づき前納したものは当年分とすることは差し支えない。

✅ 生計を一にしている子どもの国民年金保険料を所得者本人が支払った場合は対象。

✅ 扶養している妻や親の公的年金から特別徴収された介護保険料などの保険料は所得者本人が支払ったものではないので対象外。

✅ 扶養している妻や親の後期高齢者医療制度の保険料に係る保険料を、口座振替により所得者本人がその保険料を支払った場合は対象。

<控除額>

支払った社会保険料の額が控除額となります。

⑬小規模企業共済等掛金控除

🔎 小規模企業共済等掛金控除|国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1135.htm

<適用要件>

所得者本人が小規模企業共済掛金、確定拠出年金に係る企業型年金加入者掛金及び個人型年金加入者掛金並びに心身障害者扶養共済掛金を支払った場合。

✅ 掛金を支払ったことの証明書類が必要(給与天引の場合は不要)

✅ 社会保険料控除とは異なり本人の掛金のみが対象(例えば専業主婦の妻のiDeCoを夫が支払った場合は対象とはならない)

<控除額>

支払った掛金の額が控除額となります。

最後にまとめ。

・年末調整で適用可能な所得控除は13種類ある。

・13種類の所得控除にはそれぞれ適用要件がある。

・所得控除のうち医療費控除・寄付金控除・雑損控除は、確定申告が必要。

以上

written by tantosya-masao