日本国内に居住する人は、20歳になると、国民年金の納付義務が生じます。

学生も納付義務が生じるため、親が子どもの国民年金保険料を納付することもあるでしょう。

会社員の親が子どもの国民年金保険料を納付した場合、年末調整のときに、社会保険料控除の申告が可能です。

🔎 社会保険料控除|国税庁

社会保険料控除の申告により、所得者である会社員の親は、子どもの国民年金保険料の全額について、所得控除が適用され、所得税額を軽減することができます。

国民年金保険料の納付方法には、まとめて前払いする前納制度があります。

🔎 国民年金保険料の前納|日本年金機構

前納すると保険料が割引されるメリットもあり、利用している人も多いでしょう。

今回は、会社員の親が子どもの国民年金保険料を前納した場合の年末調整時の社会保険料控除の2つの申告方法について確認します。

1.前納額を全て本年分として申告する場合

まず、所得税法の社会保険料控除の適用にかかる法制を整理します。

以下が、社会保険料控除の所得税法の規定です。

(社会保険料控除)

~所得税法 第74条~

第七十四条 居住者が、各年において、自己又は自己と生計を一にする配偶者その他の親族の負担すべき社会保険料を支払つた場合又は給与から控除される場合には、その支払つた金額又はその控除される金額を、その居住者のその年分の総所得金額、退職所得金額又は山林所得金額から控除する。

基本通達も、確認します。

(その年に支払った社会保険料又は小規模企業共済等掛金)

~所得税法基本通達74・75-1~

74・75-1 法第74条第1項又は第75条第1項に規定する「支払った金額」については、次による。

(1)納付期日が到来した社会保険料又は小規模企業共済等掛金(以下74・75-3までにおいてこれらを「社会保険料等」という。)であっても、現実に支払っていないものは含まれない。

(2)前納した社会保険料等については、次の算式により計算した金額はその年において支払った金額とする。

前納した社会保険料等の総額(前納により割引された場合には、その割引後の金額)×(前納した社会保険料等に係るその年中に到来する納付期日の回数)÷(前納した社会保険料等に係る納付期日の総回数)

前納保険料は、原則、所定の算式により計算した金額をその年において支払った金額とする旨、明記されています。

ですが、特例も、基本通達で示されています。

(前納した社会保険料等の特例)

~所得税法基本通達74・75-2~

74・75-2 前納した社会保険料等のうちその前納の期間が1年以内のもの及び法令に一定期間の社会保険料等を前納することができる旨の規定がある場合における当該規定に基づき前納したものについては、その前納をした者がその前納した社会保険料等の全額をその支払った年の社会保険料等として確定申告書又は給与所得者の保険料控除申告書に記載した場合には、74・75-1の(2)にかかわらず、その全額をその年において支払った社会保険料等の金額として差し支えない。

なお、この前納した社会保険料等の特例(以下この項において「特例」という。)を適用せずに確定申告書を提出した場合には、その後において更正の請求をするときにおいても、この特例を適用することはできないことに留意する。

国民年金保険料の前納は特例に該当し、前納額も全て本年分として申告することが可能です。

前段、以上です。

以下、年末調整のときの具体的な申告手続きです。

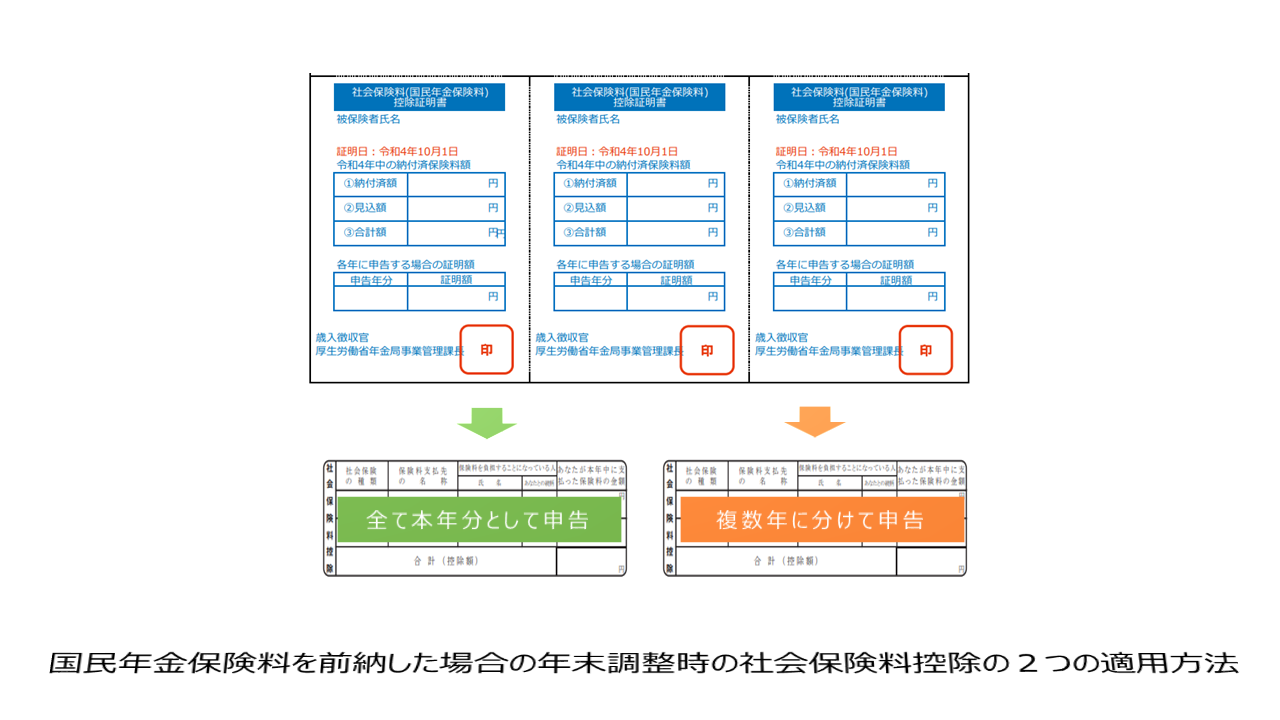

国民年金保険料を納付すると、日本年金機構より、毎年10月下旬~11月上旬に「社会保険料(国民年金保険料)控除証明書」が発送されます(10月以降にはじめて納付した場合は翌年2月上旬頃)。

🔎 控除証明書の発送時期はいつですか。|日本年金機構

被保険者本人宛に発送されるので、子どもが被保険者であれば、子ども宛に到着します。

13か月以上の国民年金保険料を前納した場合、「社会保険料(国民年金保険料)控除証明書」は、各年分にわかれて、発行されます。

前納額を全て本年分として申告する場合は、到着した「社会保険料(国民年金保険料)控除証明書」を、全て、『給与所得者の保険料控除申告書』に添付し、会社に提出します。

『給与所得者の保険料控除申告書』の社会保険料控除欄の金額欄には、納付した全額を記入し、申告しましょう。

🔎 給与所得者の保険料控除の申告|国税庁

2.前納額を複数年に分けて申告する場合

次は、前納額を複数年に分けて申告する場合の年末調整のときの具体的な申告手続きです。

おさらいです。

国民年金保険料は13か月以上前納した場合、「社会保険料(国民年金保険料)控除証明書」は、各年分にわかれて、発行されます。

前納額を複数年に分けて申告する場合は、その到着した「社会保険料(国民年金保険料)控除証明書」を各年分に切り離します。

複数年にわけて申告する場合は、その切り離した各年分の「社会保険料(国民年金保険料)控除証明書」の該当年分のみを『給与所得者の保険料控除申告書』に添付し、会社に提出します。

『給与所得者の保険料控除申告書』の社会保険料控除欄の金額欄には、切り離した該当年の金額を記入し、提出しましょう。

🔎 2年分の国民年金保険料を前納した場合|国税庁

最後にまとめ。

・親が子どもの国民年金保険料を納付した場合、年末調整のときに社会保険料控除の適用を受けることができる。

・前納した国民年金保険料の社会保険料控除の適用を受ける場合、納付年に全て申告するか、複数年に分けて申告するか、所得者本人が選択できる。

・複数年にわけて申告する場合、切り離した次の年以降の「社会保険料(国民年金保険料)控除証明書」は、なくさないように注意する。

以上

written by tantosya-masao