令和6年6月より源泉徴収義務者である企業は定額減税の事務が開始されます。

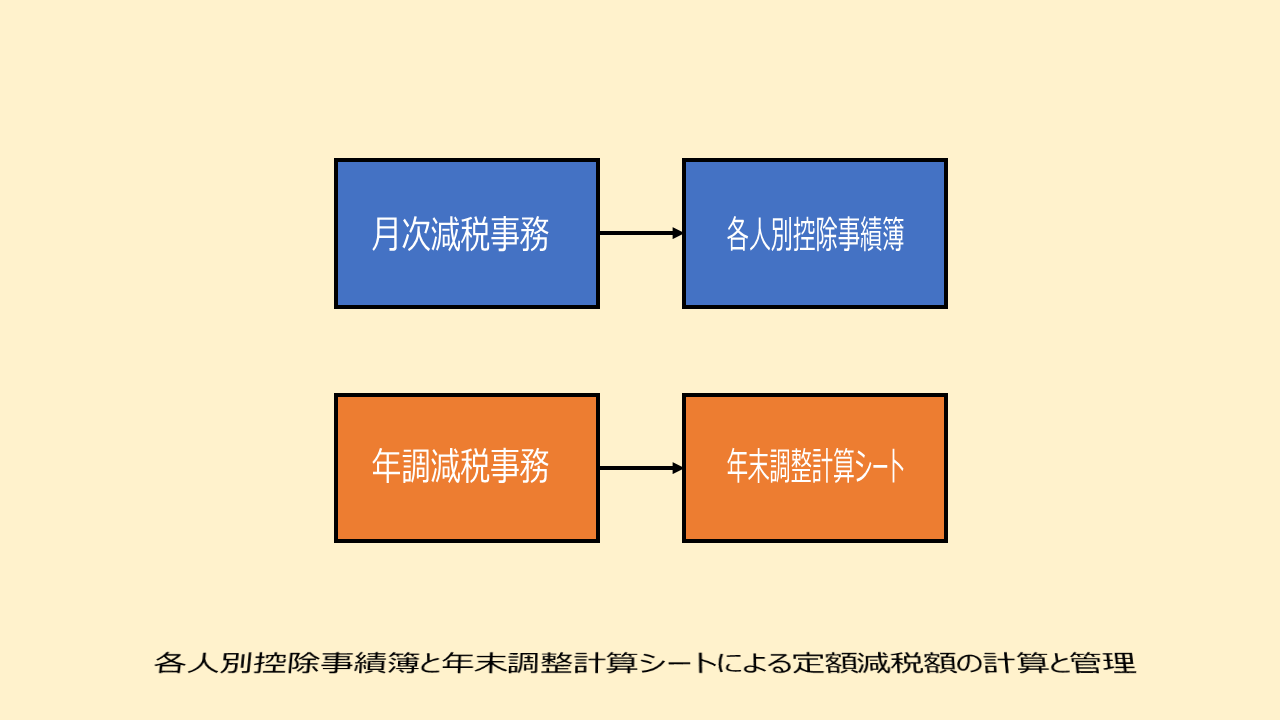

所得税の定額減税の事務は、「月次減税事務」と「年調減税事務」の二つの事務が必要です。

国税庁の定額減税特設サイトでは、パンフレットやQ&A、動画などによる事務手続きの概要から詳細まで多数の情報が掲載されています。

二つの事務の助けとなる様式も、国税庁サイトに掲載されています。

月次減税事務の様式が「各人別控除事績簿」、年調減税事務の様式が「年末調整計算シート」です。

この二つの様式を利用することで、月次減税額と年調減税額の計算と管理を行うことができます。

今回は、定額減税事務の様式である「各人別控除事績簿」と「年末調整計算シート」を利用した定額減税事務について確認します。

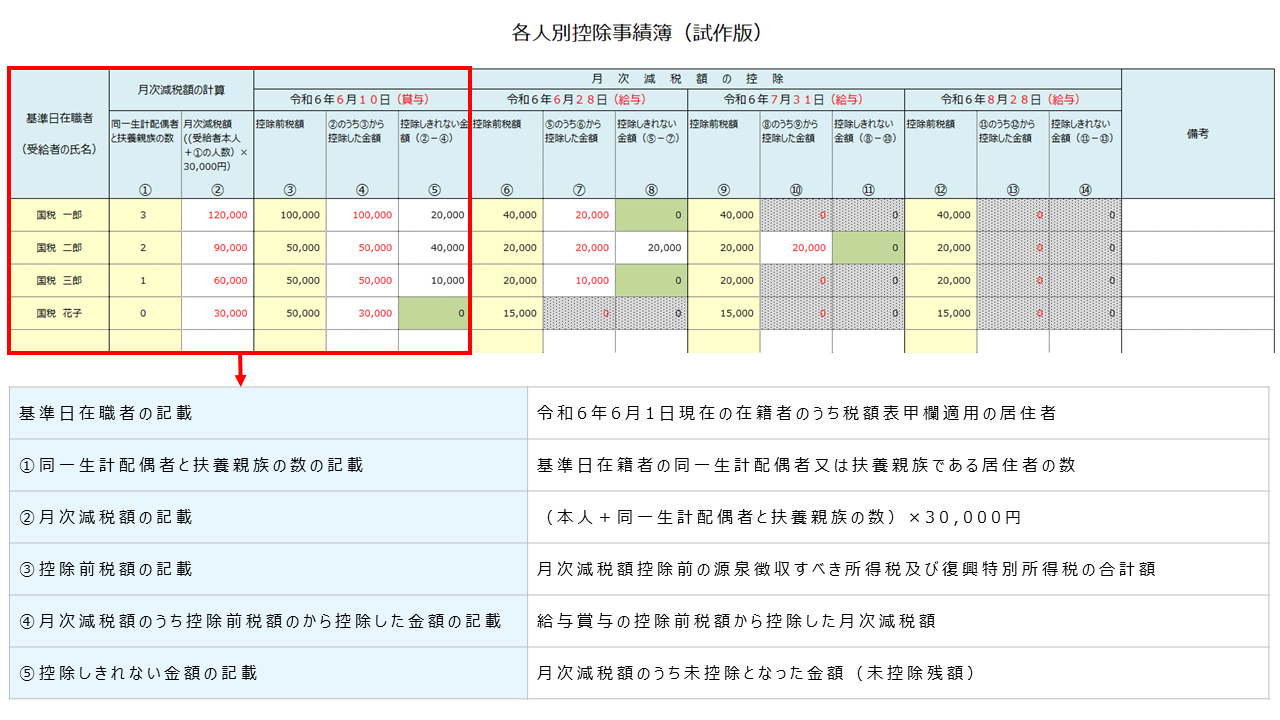

1.各人別控除事績簿(月次減税事務)

月次減税事務のための様式は「各人別控除事績簿」です。

記載例は以下です。

↓ クリックして拡大 ↓

様式の左側から記載方法について順を追って確認します。

⓪基準日在職者の記載

基準日在籍者とは、令和6年6月1日現在の在籍者のうち税額表甲欄適用の居住者のこと。

実務的に漏れなく行うには、令和6年6月1日現在の在籍者を全員貼り付けして、対象外者は網掛け等を行うことがよいでししょう。

なお、令和6年中の主たる給与の収入金額が2,000万円を超えるため年末調整を受けないことになると見込まれる人や、令和6年分の所得税に係る合計所得金額が1,805万円を超えるため定額減税の適用を受けないと見込まれる人も、月次減税額の控除は受けることとなります(確定申告で精算される)。

①同一生計配偶者と扶養親族の数の記載

基準日在籍者の月次減税額に含める「同一生計配偶者」又は「扶養親族」である居住者の数を記載します。

②月次減税額の記載

基準日在籍者+基準日在籍者の月次減税額に含める「同一生計配偶者」又は「扶養親族」である居住者の数に30,000円を乗じた額を記載します。

この額が、基準日在籍者の月次減税額の満額(控除限度額)となります。

③控除前税額の記載

月次減税額控除前の源泉徴収すべき所得税及び復興特別所得税の合計額を記載します。

いわゆる通常の所得税計算によって算出された所属税額です。

④月次減税額のうち控除前税額のから控除した金額の記載

給与賞与の控除前税額から控除した月次減税額を記載します。

②の月次減税額より控除前税額が多い場合は、月次減税額が限度額となります。

②の月次減税額より控除前税額が少ない場合は、控除前税額の全額が控除額となります。

⑤控除しきれない金額の記載

月次減税額のうち未控除となった金額(未控除残額)を記載します。

未控除残額は、次の給与賞与の支払いに繰越しされます。

繰越しされた未控除残額がなくなるまで、月次減税額の計算が必要となります。

ただし、令和6年分の年末調整を行う時の給与・賞与(いわゆる最終給与・賞与)では月次減税事務は実施しません。

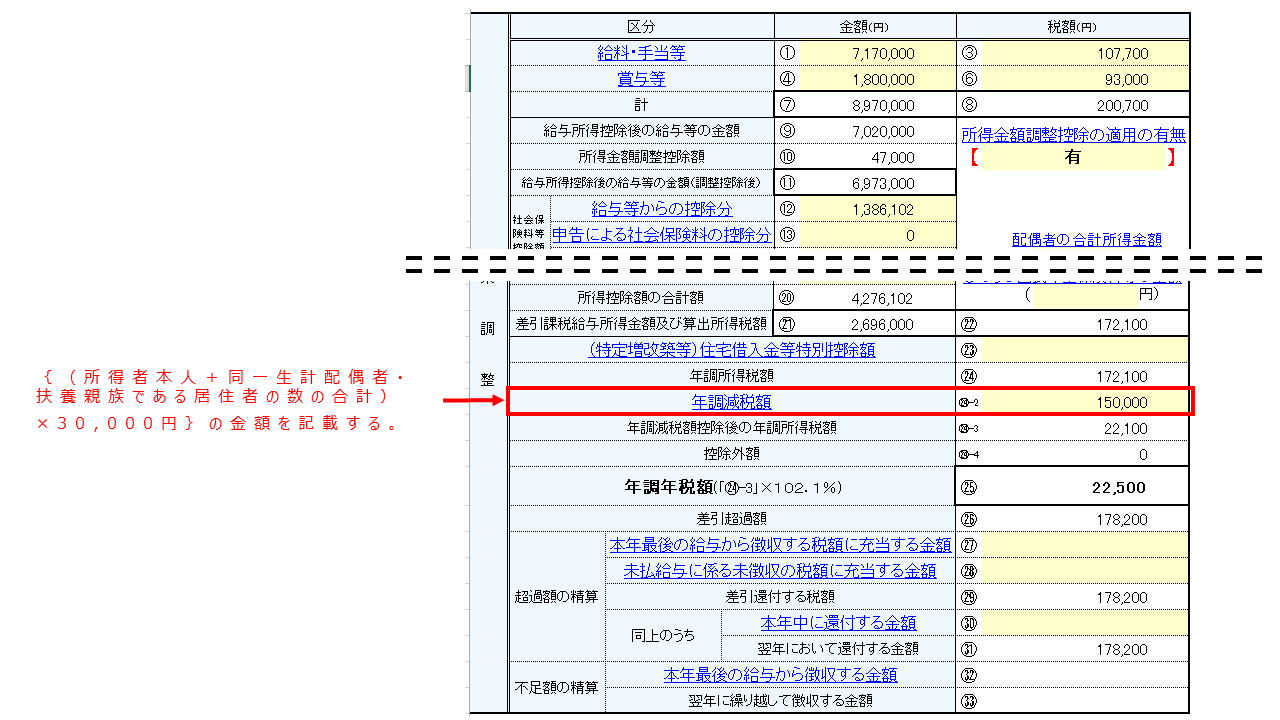

2.年末調整計算シート(年調減税事務)

年調減税事務のための様式は「年末調整計算シート」です。

↓ クリックして拡大 ↓

年末調整の際に「年調所得税額」から控除する定額減税額が「年調減税額」です。

「年調減税額」は、年末調整時までに提出された扶養控除等申告書、配偶者控除等申告書及び年末調整に係る申告書の記載内容に基づき算出します。

各申告書の記載内容を確認し、所得者本人+同一生計配偶者又は扶養親族である居住者の数の合計に30,000円を乗じた額が「年調減税額」となります。

令和6年分の所得税に係る合計所得金額が1,805万円を超えるため定額減税の適用対象外となる場合は「年調減税額」は0円となります。

年末調整後の最終の年税額である「年調年税額」は、「年調所得税額」から「年調減税額」を控除した後の金額に102.1%を乗じた額となります。

なお、「年調減税額」より「年調所得税額」が過少の場合は「控除外額」(定額減税額のうち控除しきれなかった額)が発生することとなります。

最後にまとめ。

・定額減税事務には「月次減税事務」と「年調減税事務」の2つの事務がある。

・「月次減税事務」の月次減税額の計算・管理のための様式は各人別控除事績簿。

・「年調減税事務」の年調減税額の計算・管理のための様式は年末調整計算シート。

以上

written by tantosya-masao