令和5年1月より、国外居住親族の扶養控除の要件が厳格化されています。

国外居住親族とは、非居住者である親族のこと。

非居住者とは居住者以外の個人をいい、居住者とは、国内に住所を有し又は現在まで引き続いて1年以上居所を有する個人をいいます。

所得税法における親族とは、民法の規定による親族と同様、6親等内の血族、配偶者、3親等内の姻族です。

厚生労働省の公表の令和4年10月末現在の外国人雇用者は約182万人となり、過去最高を更新。

少子高齢化社会の日本においては、今後も外国人雇用者は増加が続くものと推定され、企業の人事担当者は外国人雇用者にかかる労務税務の法制度の理解は、必須です。

今回は、令和5年1月の国外居住親族の扶養控除等の要件の法改正内容と扶養控除等の適用を受けるための申告書の記載のしかたについて、確認します。

1.法改正の内容(令和5年)

令和5年の法改正の前に、国外居住親族の扶養控除等の要件の変遷です。

ひと昔前は、外国人雇用者が母国の親族について『扶養控除等申告書』に名前を記入すれば、ほぼノーチェックで、扶養控除等が適用されていたのが現状でした。

外国人雇用者の母国の親族にかかる扶養実態の確認をするための法制度がなかったためです。

平成28年1月より、扶養実態を証明するために、国外居住親族の扶養控除等にあたっては、「親族関係書類」及び「送金関係書類」の提出が必須とされ、厳格化されています。

本題の令和5年の法改正の内容です。

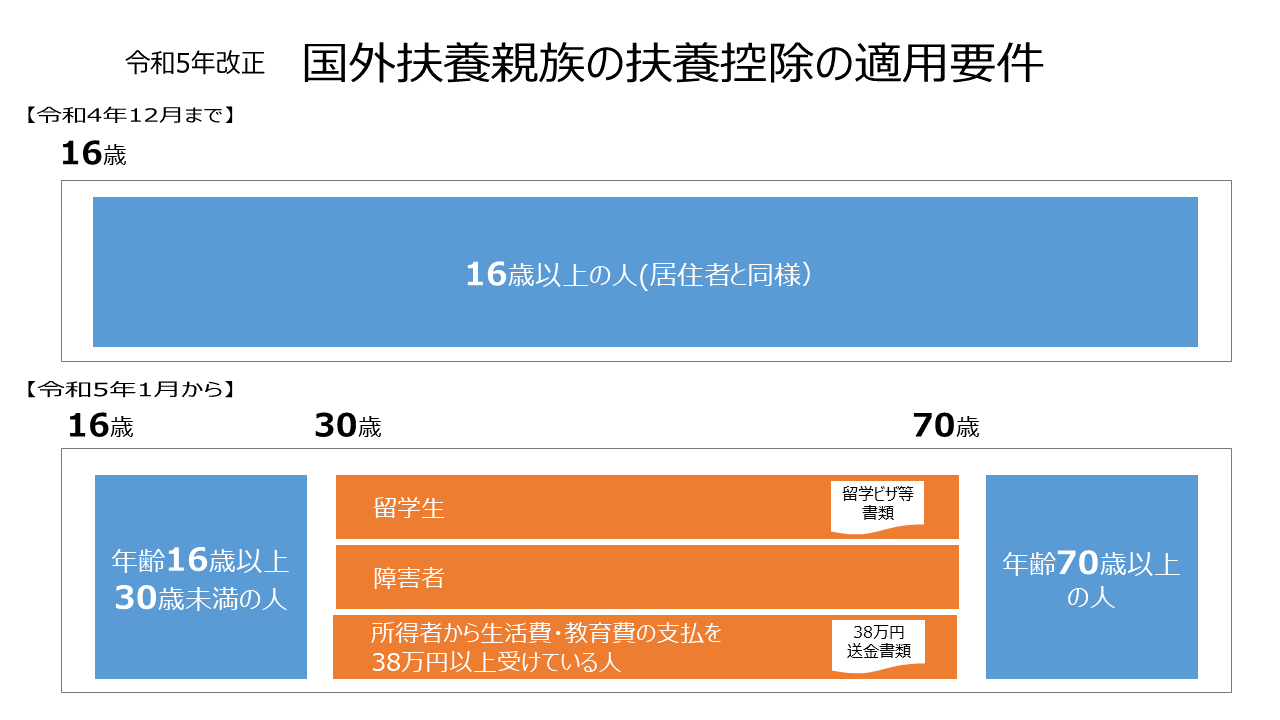

扶養控除の対象となる非居住者である扶養親族の範囲は、以下の通り、改正されました。

(令和4年12月まで)

・16歳以上の人

(令和5年1月以降)

①年齢16歳以上30歳未満の人

②年齢70歳以上の人

③年齢30歳以上70歳未満の人のうち、次のいずれかに該当する人

イ 留学により国内に住所及び居所を有しなくなった人

ロ 障害者

ハ 扶養控除の適用を受けようとする所得者からその年において生活費又は教育費に充てるための支払を38万円以上受けている人

↓ クリックして拡大 ↓

上述の改正により、以下に該当する場合は、「留学ビザ等書類」と「38 万円送金書類」の確認書類が必要となります。

③-イ(30~69歳の親族が海外留学している場合)

・扶養控除等申告書提出時…「親族関係書類」及び「留学ビザ等書類」 ※両方必要

・年末調整時…「送金関係書類」

「留学ビザ等書類」とは、外国政府又は外国の地方公共団体が発行した「外国における査証(ビザ)に類する書類」、又は、「外国における在留カードに相当する書類」です。

国籍が日本であること、及び、在留資格が留学に相当するものとなっていることの2つの確認が必要です。

③-ハ(30~69歳の親族が所得者から生活支援を受けている場合)

・扶養控除等申告書提出時…「親族関係書類」

・年末調整時…「38 万円送金書類」

「38万円送金書類」とは、居住者から国外居住親族である各人へのその年における支払の金額の合計額が 38万円以上であることを明らかにする書類です。

振込明細やクレジットカード利用明細で38万円以上であることの確認が必要です。

手数料の取扱いや、邦貨換算の方法などは、以下の国税庁のQ&Aで、詳細を確認しましょう。

🔎 令和5年1月からの国外居住親族に係る扶養控除等Q&A【PDF】|国税庁

なお、配偶者控除、配偶者特別控除、障害者控除の要件に、変更はありません。

従来通りの「親族関係書類」・「送金関係書類」の提出(又は提示)で足ります。

2.扶養控除等申告書の記載のしかた

国外居住親族について扶養控除等を受ける場合は『給与所得者の扶養控除等(異動)申告書』の提出が必要です。

(扶養控除等申告書に記入が必要な場合)

①扶養控除又は障害者控除の適用を受ける扶養親族がいる場合

②源泉控除対象配偶者である配偶者がいる場合

③障害者控除の適用を受ける同一生計配偶者がいる場合

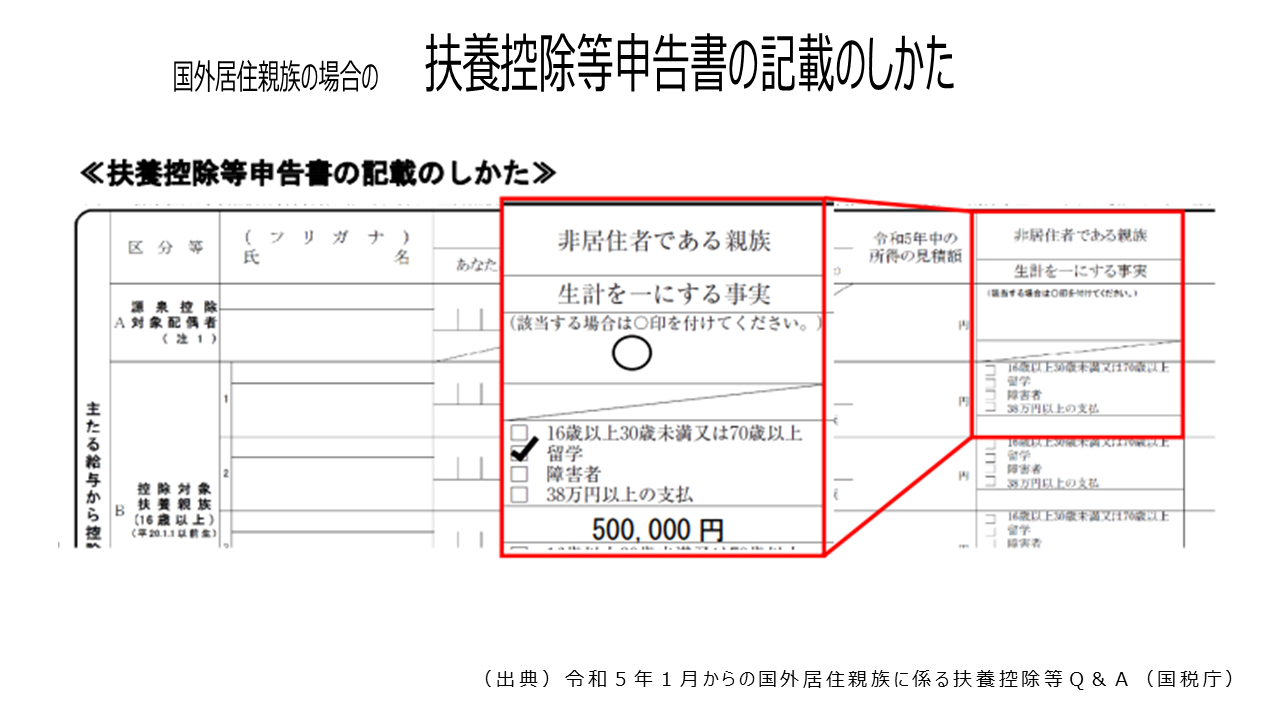

申告書の記載のしかたは、以下となります。

↓ クリックして拡大 ↓

(源泉控除対象配偶者)

扶養控除等申告書の「非居住者である親族」欄に〇印を付けます。

※年末調整において、配偶者控除又は配偶者特別控除の適用を受ける場合は、配偶者控除等申告書の提出要。

(控除対象扶養親族)

・年齢16歳以上30歳未満又は70歳以上である場合

「非居住者である親族」欄の「16歳以上30歳未満又は70歳以上」にチェックを付ける。

・30歳以上70歳未満で留学・障害者・38万円以上の支払の場合

「非居住者である親族」欄の□留学・□障害者・□38万円以上の支払の該当項目にチェックを付け、年末調整の際には、「生計を一にする事実」欄に、その年に国外居住親族へ送金等をした金額の合計額を記載します。

親族関係書類・送金関係書類等の確認書類の提出も、申告書の提出とあわせて必要となります。

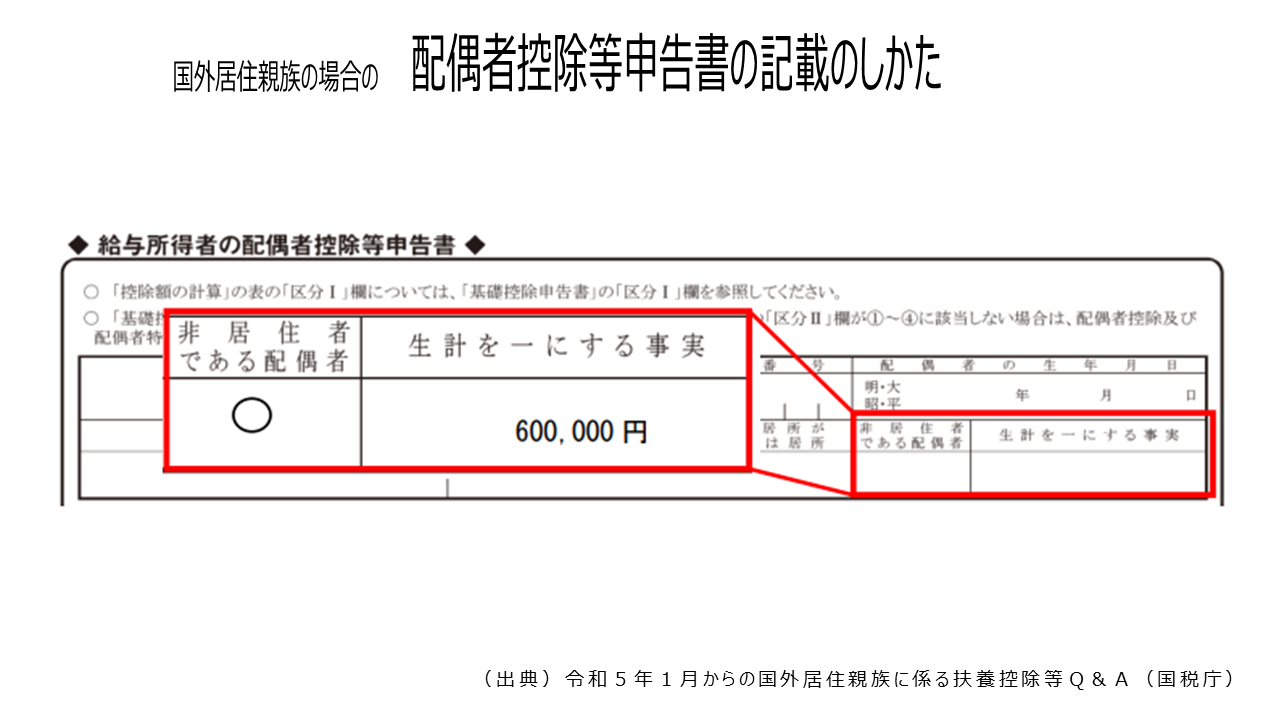

3.配偶者控除等申告書の記載のしかた

国外居住親族について配偶者控除又は配偶者特別控除を受ける場合には、『給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書』の提出が必要です。

申告書の記載のしかたは、以下となります。

↓ クリックして拡大 ↓

年末調整の際に、非居住者である配偶者に係る配偶者控除又は配偶者特別控除の適用を受ける場合には、配偶者控除等申告書の「非居住者である配偶者」欄に○印を付け、また、「生計を一にする事実」欄にその年にその配偶者に送金等をした金額の合計額を記載します。

扶養控除と同様、親族関係書類・送金関係書類等の確認書類の提出も、申告書の提出とあわせて必要となります。

最後にまとめ。

・令和5年1月の法改正により国外居住親族の扶養控除の要件が厳格化された。

・要件厳格化で「留学ビザ等書類」や「38 万円送金書類」の新たな確認書類の提出が必要な場合有り。

・非居住者である扶養親族の年齢等の区分に応じ、必要な確認書類は異なる。

以上

written by tantosya-masao