多くの会社では、賞与の支給日の在籍者に賞与を支給します。

いわゆる賞与支給日在籍要件です。

そのため、賞与をもらってから退職する人も、多いでしょう。

退職者の賞与支給における実務上の留意点は、社会保険料控除と賞与支払届提出の取扱いです。

退職日と賞与支給日の組合せにより、実務上の取扱いは異なります。

今回は、退職月と賞与月が同月の場合の社会保険料控除と賞与支払届提出の取扱いを確認します。

1.社会保険料控除の取扱い

ここでいう社会保険料とは、健康保険(介護保険)と厚生年金保険の保険料のことです。

社会保険料の控除は「資格喪失日の属する月の前月まで控除する」が原則です。

「資格喪失日」=「退職日の翌日」です。

つまり、「資格喪失月(資格喪失日を含む月)の賞与からは、社会保険料は控除しない。」こととなります。

社会保険料の控除は「月」単位が基準です。

🔎 退職した従業員の保険料の徴収|日本年金機構

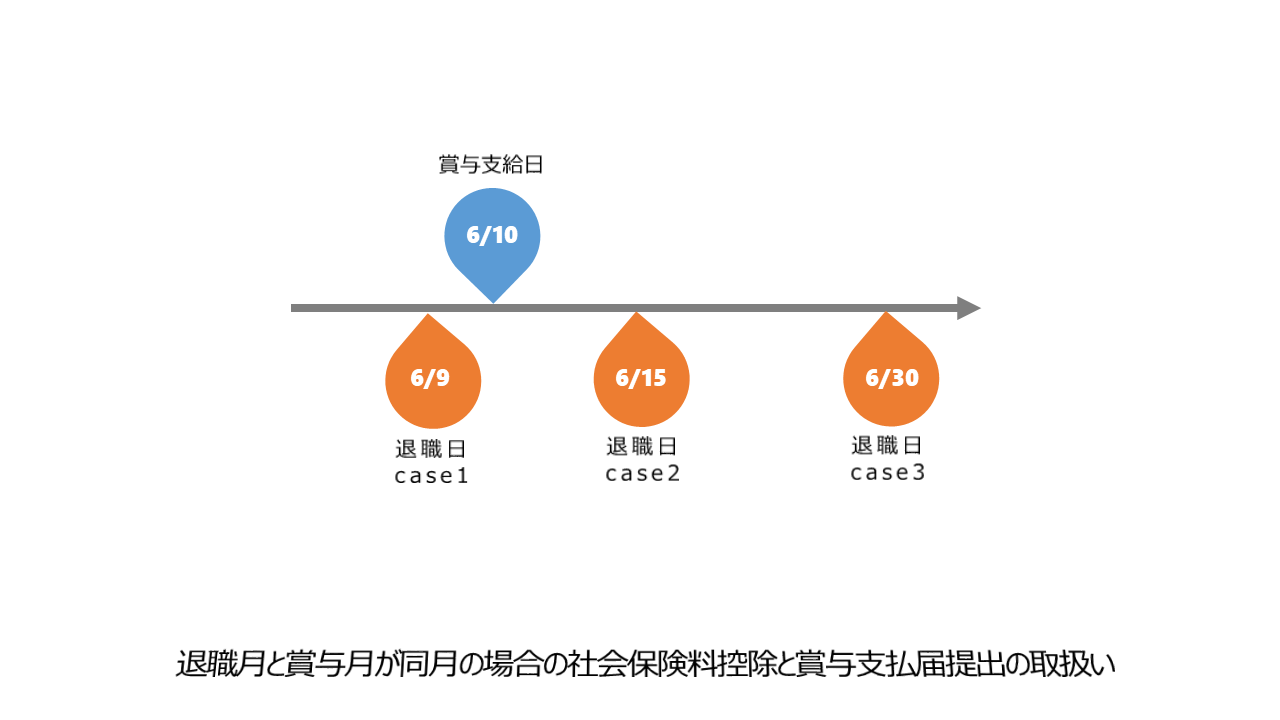

例えば、賞与支給日が6月10日の場合で、取扱いを確認してみます。

退職日が6月30日であれば、資格喪失日は7月1日です。

賞与支給月の6月は資格喪失はしていませんので、社会保険料の控除が必要です。

→→6/10賞与支給→→6/30退職→7/1資格喪失→→ (控除する)

退職日が1日前の6月29日であれば、資格喪失日は6月30日です。

資格喪失月と賞与支給月が同月となりますので、社会保険料の控除は不要です。

→→6/10賞与支給→→6/29退職→6/30資格喪失→→ (控除しない)

同月得喪と同日得喪の場合の例外も、確認しましょう。

<例外1>同月得喪の場合

資格取得月と同月に資格喪失する同月得喪の場合、資格取得日から資格喪失日の前日(=退職日)までに支給された賞与については、保険料賦課の対象となります。

例えば、6月1日に資格取得し、6月10日に賞与が支給され、6月11日に資格喪失した場合は、社会保険料は控除することとなります。

→→6/1資格取得→→6/10賞与支給・退職→6/11資格喪失→→ (控除する)

一方、資格喪失日以降の賞与では、社会保険料は控除しないことになります。

→→6/1資格取得→→6/10退職→6/11資格喪失→→6/15賞与支給→ (控除しない)

<例外2>同日得喪の場合

定年再雇用等による月途中での同日得喪の場合、同日得喪日前の賞与支給であれば社会保険料は控除しない(賞与支給後に資格喪失するため)、同日得喪日以降の賞与支給であれば社会保険料は控除する(資格取得後の賞与支給のため)ことになります。

→→賞与支給日→→同日得喪日(資格喪失⇒取得)→→ (控除しない)

→→同日得喪日(資格喪失⇒取得)→→賞与支給日→→ (控除する)

なお、健康保険年間標準賞与額(年度573万)超過者は、原則、例外のいずれの場合でも、健康保険料の控除は不要となります。

2.賞与支払届提出の取扱い

被保険者(従業員)へ賞与を支給した事業主(会社)は、賞与支払額等について「賞与支払届」を作成し、年金事務所や健康保険組合に提出します。

🔎 従業員に賞与を支給したときの手続き|日本年金機構

賞与支払届により、保険料や年金の計算の基礎となる、標準賞与額が決定されます。

標準賞与額の上限は、健康保険は年間(4月~翌年3月)の累計額573万円、厚生年金保険は1か月あたり150万円です。

健康保険の累計額は、被保険者期間中の賞与支給が対象となります。

そのため、賞与支払届の提出は、「被保険者期間中の賞与支給は賞与支払届の提出を要する」が原則です。

賞与支払届の提出は「日」単位が基準となります。

🔎 賞与を支給したとき、賞与支払予定月に賞与が不支給のとき|日本年金機構

被保険者期間中は提出を要することとなるため、社会保険料を控除しない場合でも、提出が必要な場合があります。

具体例で、確認しましょう。

例えば、退職日が6月9日、賞与支給日が6月10日の場合、支給日の6月10日は被保険者資格を喪失していますので、賞与支払届の提出は不要です。社会保険料控除も不要です。

→→6/9退職→6/10資格喪失・賞与支給→→ (支払届不要)

一方で、退職日が6月15日、賞与支給日が6月10日の場合、支給日の6月10日は被保険者資格を喪失していませんので、社会保険料は控除不要ですが、賞与支払届の提出は必要です。

→→6/10賞与支給→6/15退職→6/16資格喪失→→ (支払届必要)

つまり、賞与支払届は、退職日後(資格喪失日以降)の賞与支給であれば提出は不要、退職日以前(資格継続中)の賞与支給であれば提出が必要となります。

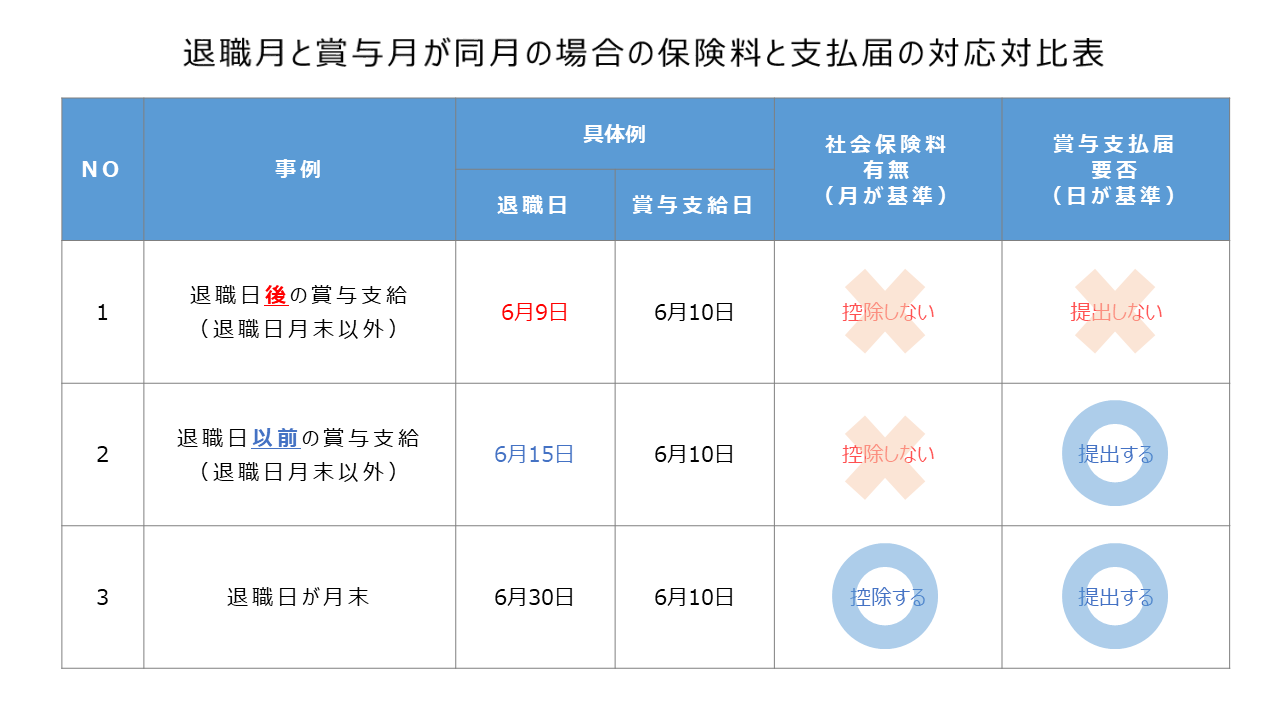

3.社会保険料控除と賞与支払届提出の対比表

社会保険料控除と賞与支払届提出の対応を表でまとめると以下となります。

↓ クリックして拡大 ↓

最後に、まとめ。

①資格喪失月の賞与からは、社会保険料は控除しない。

②被保険者期間中の賞与からは、社会保険料控除の有無にかかわらず、賞与支払届の提出が必要。

③社会保険料控除の有無は「月」が基準、賞与支払届提出の要否は「日」が基準。

以上

written by tantosya-masao