令和3年度の税制改正により、退職所得金額の計算方法が改正され、令和4年(2022年)1月1日より施行されます。

改正内容は、短期退職手当制度の創設です。

平成24年度税制改正において、勤続年数5年以下の法人の役員等の退職所得については、2分の1課税を適用しない特定役員退職手当制度が創設されていますが、令和3年度の税制改正では、新たに勤続年数5年以下の一般の退職手当で一定額を超える退職手当については、2分の1課税の適用をしないこととなります。

今回は、短期退職手当制度の創設により、3つの手当区分となった課税退職所得の算出方法について、具体的な計算例も用いて確認します。

1.一般退職手当

退職金は、長期間にわたる勤務の対価の一括後払いという性質から、税負担の平準化を図ることを目的とし、退職手当等の収入金額から退職所得控除額を控除した残額の2分の1を課税対象とする、いわゆる「2分の1課税」の措置が講じられています。

🔎 退職手当等に対する源泉徴収|国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2732.htm

1-1.用語の定義(一般)

一般退職手当等とは、退職手当等のうち、短期退職手当等及び特定役員退職手当等のいずれにも該当しないものをいいます。

1-2.課税退職所得(一般)

一般退職手当等の課税退職所得は、以下の計算式で算出します。

退職所得控除額は、20年以下と20年超で分類されます。

●20年以下の場合

40万円 × 勤続年数

●20年を超える場合

800万円 + 70万円 ×(勤続年数 - 20年)

勤続年数は、退職手当等の支払を受ける人が、退職手当等の支払者の下においてその退職手当等の支払の基因となった退職の日まで引き続き勤務した期間により計算した年数で、1年未満の端数がある場合はその端数を1年に切り上げたものをいいます。

1-3.課税計算例(一般)

一般退職手当等の課税計算を、具体例で確認しましょう。

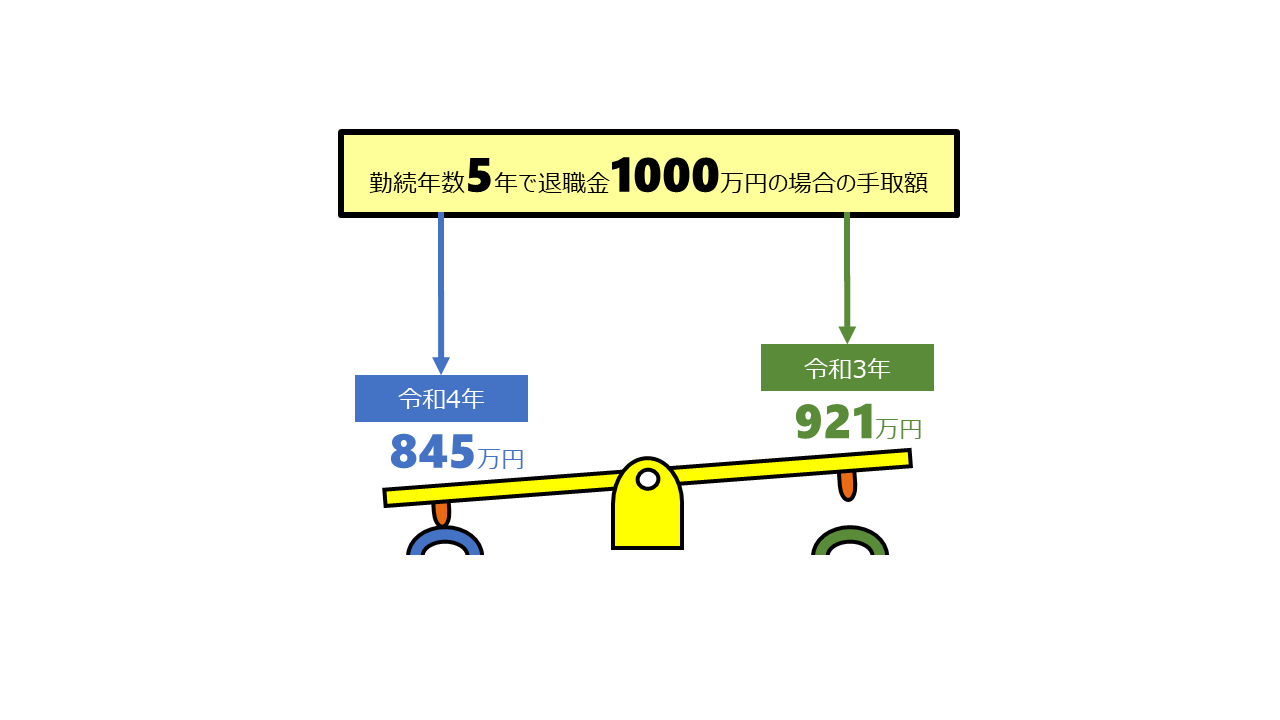

【令和3年12月31日まで】

●一般退職手当等 1000万円

●勤続年数 5年

●退職起因 一般

↓

・退職所得控除の金額=40万円×5年=200万円

・課税退職所得金額=(1000万円-200万円)×1/2=400万円

↓

・所得税 380,322円

・住民税(市民税) 240,000円

・住民税(県民税) 160,000円

・計:780,322円

↓

●手取額:9,219,678円

※勤続年数5年以内の場合、令和4年1月1日以降は短期退職手当等に該当することとなります。詳細は、3-3の課税計算例(短期)を確認しましょう。

2.特定役員退職手当

平成24年度税制改正において、特定役員退職手当の制度が創設され、平成25年1月1日より施行されています。

制度創設の目的は、短期間のみ在職することが当初から予定されている法人の役員等が、給与の受取りを繰り延べて高額な退職金を受け取る場合に、2分の1課税の適用による税負担回避の防止です。

🔎 役員等の勤続年数が5年以下の者に対する退職手当等|国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2737.htm

2-1.用語の定義(特定)

特定役員退職手当等とは、役員等勤続年数が5年以下である人が、その役員等勤続年数に対応する退職手当等として支払を受けるものをいいます。

対象となるのは、以下の①~③のいずれかに該当する人です。

①法人税法第2条第15号に規定する役員

②国会議員及び地方公共団体の議会の議員

③国家公務員及び地方公務員

2-2.課税退職所得(特定)

特定役員退職手当等にかかる課税所得は、以下の計算式により算出します。

特定役員退職手当等に該当する場合、2分の1課税の適用対象外となります。

2-3.課税計算例(特定)

特定役員退職手当等の課税計算を、具体例で確認しましょう。

●特定役員退職手当等 1000万円

●特定役員等勤続年数 5年

●退職起因 一般

↓

・退職所得控除の金額 = 40万円 ✕ 5年 = 200万円

・課税退職所得金額 = 1000万円 - 200万円 = 800万円

↓

・所得税 1,229,284円

・住民税(市民税) 480,000円

・住民税(県民税) 320,000円

・計:2,029,284円

↓

●手取額:7,970,716円

3.短期退職手当【令和4年1月1日施行】

令和3年度の税制改正により、短期退職手当の制度が創設され、令和4年(2022年)1月1日より施行されます。

🔎 勤続年数が5年以下の者に対する退職手当等|国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2740.htm

3-1.用語の定義(短期)

短期退職手当等とは、退職手当等のうち、退職手当等の支払をする者から短期勤続年数に対応する退職手当等として支払を受けるものであって、特定役員退職手当等に該当しないものをいいます。

3-2.課税退職所得(短期)

特定役員退職手当等の場合は、退職手当額の多寡にかかわらず、2分の1課税の適用対象外となりますが、短期退職手当等については、収入額から退職所得控除額を除した額が300万円を超える額については2分の1課税の適用対象外となります。

具体的には、以下の計算式で算出します。

●短期退職手当等の収入金額-短期退職所得控除額が300万円以下の場合

例えば、勤続年数が5年の場合は、退職所得控除額は200万円となりますので、短期退職手当等の収入金額が500万円以下であれば、2分の1課税の対象となります。

●短期退職手当等の収入金額-短期退職所得控除額が300万円を超える場合

3-3.課税計算例(短期)

短期退職手当等の課税計算を、具体例で確認しましょう。

【令和4年1月1日以降】

●短期退職手当等 1000万円

●短期勤続年数 5年

●退職起因 一般

↓

・退職所得控除の金額 = 40万円 ✕ 5年 = 200万円

・課税退職所得金額 = 150万円 +{1000万円-(300万円+200万円)}= 650万円

↓

・所得税 890,822円

・住民税(市民税) 390,000円

・住民税(県民税) 260,000円

・計:1,540,822円

↓

●手取額:8,459,178円

短期退職手当の制度創設により、『退職所得の受給に関する申告書』も、令和4年1月1日以後は様式変更となります。

🔎 退職所得の受給に関する申告(退職所得申告)|国税庁

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/annai/1648_37.htm

申告書は、退職者本人が記入し会社に提出することとなりますが、従来以上に、本人が正確に記入し提出することは困難なものとなるでしょう。

以上

written by suchika-hakaru