新型コロナウイルス感染症の影響により、全国の労働局やハローワークへ雇用調整助成金の問い合わせが急増しています。

雇用調整助成金は企業が支給した休業手当を助成する仕組みです。

緊急事態宣言の発令を受け、全国の多くの企業でこの4月~6月に休業手当の支給が想定されます。

4月~6月は、年1回の標準報酬月額の定時決定の算定対象月とも重なります。

今回は、休業手当を支給した場合の定時決定(算定)と随時改定(月変)の事例別の取扱いについて確認します。

1.用語の整理と原則の取扱い

事例確認の前に、事例説明で使用する用語の整理と、休業手当が支給された場合の定時決定と随時改定の原則の取扱いを確認しましょう。

1.1_用語の整理

📕定時決定(ていじけってい)

定時決定とは、毎年7月1日現在に使用されている全被保険者の4月~6月の3か月に受けた報酬(給与)の総額をその期間の月数で除して得た額を報酬月額として標準報酬月額を決定することです。決定された標準報酬月額はその年の9月から適用されます。

(健保法第41条・厚年法第21条)

🔎 定時決定|日本年金機構

https://www.nenkin.go.jp/service/kounen/hokenryo-kankei/hoshu/20121017.html

📕随時改定(ずいじかいてい)

随時改定とは、基本給等の固定的賃金の変更により継続した3か月間に受けた報酬の総額を3で除して得た額が標準報酬月額の基礎となった報酬月額に比べて著しく高低(標準報酬月額に2等級以上の差)を生じた場合に、その額を報酬月額として標準報酬月額を改定することです。改定された報酬月額は改定対象月の翌月(4月~6月が改定対象月の場合は7月)から適用されます。

(健保法第43条・厚年法第23条)

🔎 随時改定|日本年金機構

https://www.nenkin.go.jp/service/kounen/hokenryo-kankei/hoshu/20150515-02.html

📕一時帰休(いちじききゅう)

一時帰休とは、不況等による影響により休業や操業短縮を余儀なくされた企業が、一時的に全て又は一部の事業を停止し、被保険者を休業させることです。

1.2_原則の取扱い

一時帰休により、本来就労していたら受けたであろう通常の報酬額より低額の休業手当を支給した場合の取扱いについては、厚生労働省の通達「一時帰休等の措置がとられた場合における健康保険及び厚生年金保険の被保険者資格及び標準報酬の取扱いについて(昭和50年3月29日保険発第25号・庁保険発第8号)」に原則が示されています。

🔷定時決定の原則の取扱い

標準報酬の定時決定の対象月に一時帰休に伴う休業手当等が支払われた場合においては、その休業手当等をもって報酬月額を算定し、標準報酬を決定すること。ただし、標準報酬の決定の際、既に一時帰休の状況が解消している場合は、当該定時決定を行う年の9月以後において受けるべき報酬をもつて報酬月額を算定し、標準報酬を決定すること。

💡ポイント

標準報酬の決定の際(7月1日)に一時帰休の状況が解消していない場合と、解消している場合で取扱いが異なる。

🔷随時改定の原則の取扱い

一時帰休に伴い、就労していたならば受けられるであろう報酬よりも低額な休業手当等が支払われることとなった場合は、これを固定的賃金の変動とみなし、随時改定の対象とすること。ただし、当該報酬のうち固定的賃金が減額され支給される場合で、かつ、その状態が継続して3か月を超える場合に限るものであること。なお、休業手当等をもつて標準報酬の決定又は改定を行った後に一時帰休の状況が解消したときも、随時改定の対象とすること。

💡ポイント

低額の休業手当を固定的賃金の変動とみなすのは、その状態が継続して3か月を超える場合が条件。この3か月は暦日ではなく、月単位で計算。例えば一時帰休開始日が4月8日の場合は7月1日をもって3か月を超える場合に該当する。

2.定時決定(算定)の取扱い

定時決定は、 7月1日時点で一時帰休の状況が解消していない場合と、解消している場合で取扱いが異なります。

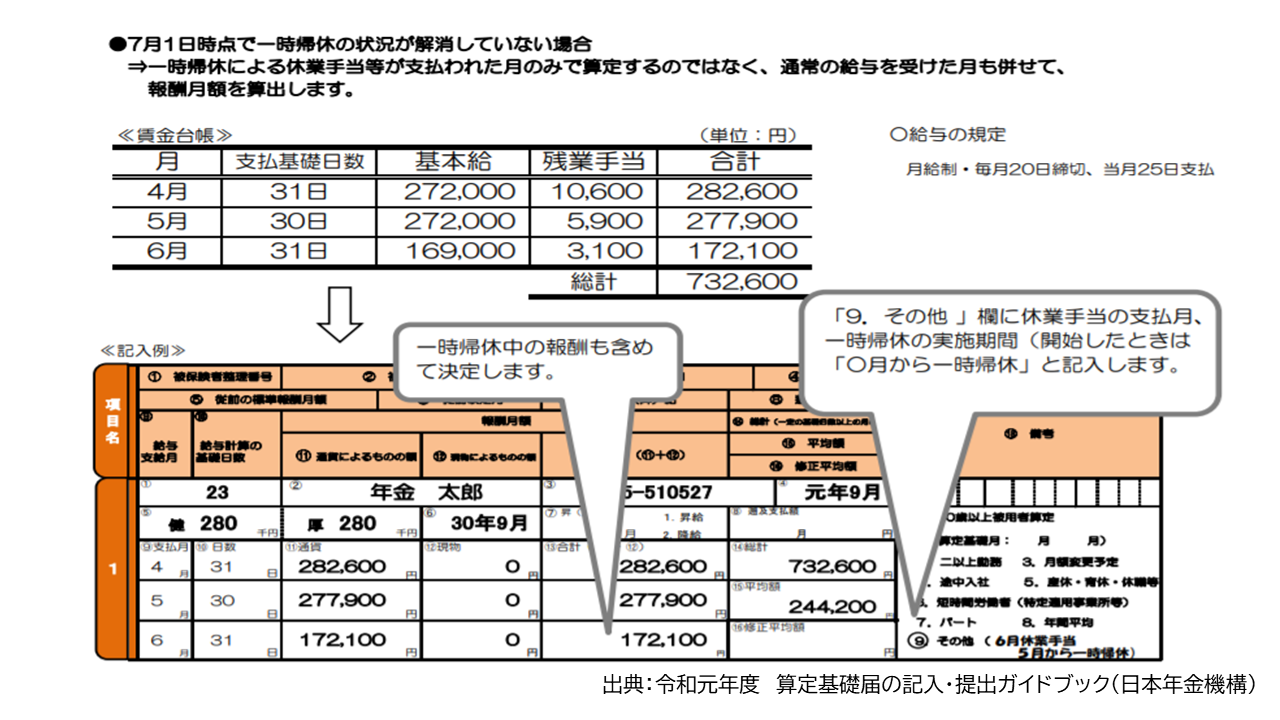

2.1_7月1日時点で一時帰休の状況が解消していない場合

7月1日時点で一時帰休の状況が解消していない場合は、算定対象月の全てが休業手当が支給されている場合、一部のみ休業手当が支給されている場合のいずれの場合も、4・5・6月の3か月の報酬月額の平均により標準報酬月額を決定します。

(例)6月のみ休業手当が支給された場合

○4月 通常の報酬

○5月 通常の報酬

●6月 休業手当

😟7月 一時帰休未解消

→4月~6月に支給された通常の報酬と休業手当の総額を3で除した額により、標準報酬月額を決定します。

↓ クリックして拡大 ↓

2.2_7月1日時点で一時帰休の状況が解消している場合

一時帰休の解消している状況とは、7月1日の時点で、現に低額な休業手当等の支払いが行われておらず、その後も低額な休業手当等が支払われる見込みがない場合をいいます。

7月1日の時点で一時帰休の状況が解消している場合は、休業手当を除いて標準報酬月額を決定する必要があることから、通常の給与を受けた月における報酬の平均により、標準報酬月額を算出します。

休業手当の支給月のパターンによる取扱いは、以下となります。

(1)4月のみ休業手当を支給した場合

●4月 休業手当

○5月 通常の報酬

○6月 通常の報酬

😀7月 一時帰休解消

→5月と6月の通常の報酬の平均により、標準報酬月額を決定します。

※ただし、5月と6月の支払基礎日数が17日未満の場合は、保険者決定に該当し、従前の標準報酬月額で決定されます。

↓ クリックして拡大 ↓

(2)4月・5月に休業手当を支給した場合

●4月 休業手当

●5月 休業手当

○6月 通常の報酬

😀7月 一時帰休解消

→6月の通常の報酬により、標準報酬月額を決定します。

※ただし、6月の支払基礎日数が17日未満の場合は、保険者決定に該当し、従前の標準報酬月額で決定されます。

(3)4月・5月・6月のいずれも休業手当を支給した場合

●4月 休業手当

●5月 休業手当

●6月 休業手当

😀7月 一時帰休解消

→保険者決定に該当し、従前の標準報酬月額で決定されます。

🔎 保険者決定|日本年金機構

https://www.nenkin.go.jp/service/kounen/hokenryo-kankei/hoshu/20120524.html

3.随時改定(月変)の取扱い

随時改定の原則の要件は、低額の休業手当の支給が継続して3か月を超える場合が対象となります。

3.1_休業手当の支給が3か月を超えた場合

4月に一時帰休が開始され、7月時点でも一時帰休の状況が解消していないとき。

●4月 休業手当

●5月 休業手当

●6月 休業手当

😟7月 一時帰休未解消

→4月から3か月間の報酬の平均額により算出された標準報酬月額が、従前の等級より2等級以上差があれば、随時改定の対象となり、7月から標準報酬月額が改定されます。

3.2_休業手当の支給が隔月の場合

4月と6月に休業手当が支給され、5月は通常の報酬が支給されたとき。

●4月 休業手当

○5月 通常の報酬

●6月 休業手当

→低額の休業手当の支給が継続して3か月を超えていませんので、随時改定の対象とはなりません。

3.3_休業手当の支給日数が変更となった場合

4月に一時帰休が開始されたが、休業手当の支給対象日数は月ごとに異なるとき。

●4月 休業手当日数 1日

●5月 休業手当日数 3日

●6月 休業手当日数 10日

●7月 休業手当日数 10日 …😟一時帰休未解消

→4月から一時帰休が開始され6月をもって低額な休業手当の支給が3か月となり、7月においても一時帰休の状況は解消されていませんので、4月~6月に受けた報酬の平均が、従前の等級と2等級以上差があれば随時改定の対象となります。

なお、休業日数の変更だけでは、随時改定の対象とはなりませんので、5月から受けた3か月の報酬の平均が、従前の等級と2等級以上差があったとしても、標準報酬月額は改定されません。

※休業手当の支給割合の変更(6割支給から8割支給に変更など)は、固定的賃金の変動とみなし、随時改定の対象となります。

3.4_一時帰休の状況が解消した場合

5月に一時帰休の状況が解消し、その後3か月休業手当が支給されなかったとき。

●4月 休業手当

〇5月 通常の報酬 …😀一時帰休解消

〇6月 通常の報酬

〇7月 通常の報酬

→随時改定の対象となります。5月を固定的賃金の変動月とみなし、5月~7月を月変対象月として、従前の等級と2等級以上差があれば、随時改定により標準報酬月額は改定されます。

「一時帰休の状況が解消した場合」とは、固定的賃金が減額されず、その後も低額な休業手当が支払われる見込みがない状態をいいます。

低額な休業手当等が支払われないことが明確でなくても、現実に固定的賃金が減額されない状況が継続して3か月を超え、2等級以上の差を生じた場合は、一時帰休が解消したものとして随時改定の対象となります。

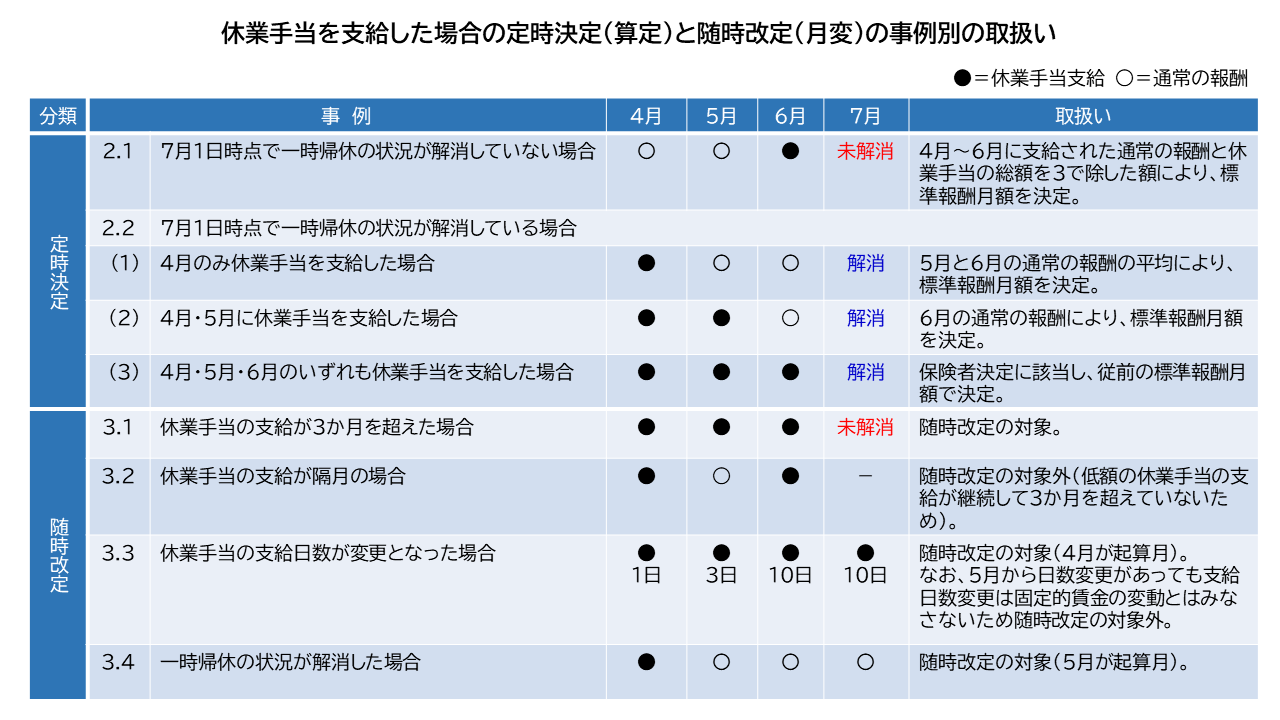

4.取扱い早見表

休業手当を支給した場合の定時決定(算定)と随時改定(月変)の事例別の取扱いを「早見表」にしています。

↓ クリックして拡大 ↓

なお、定時決定時において、9月1日時点の一時帰休の状況が、7月1日時点の一時帰休の状況と異なる場合は、提出済の算定基礎届の取消→再提出が必要となることがありますので、該当する場合は健康保険組合・日本年金機構に確認し手続きしましょう。

以上

written by sharoshi-tsutomu