2023年1月20日、厚生労働省は令和5年度の年金額改定を公表しました。

2023度の年金額の改定は、新規裁定者は前年度から2.2%の引き上げ、既裁定者は前年度から1.9%の引き上げとなりました。

年金額は毎年度改定され、6月(4月分と5月分)から、改定後の年金額が支給されます。

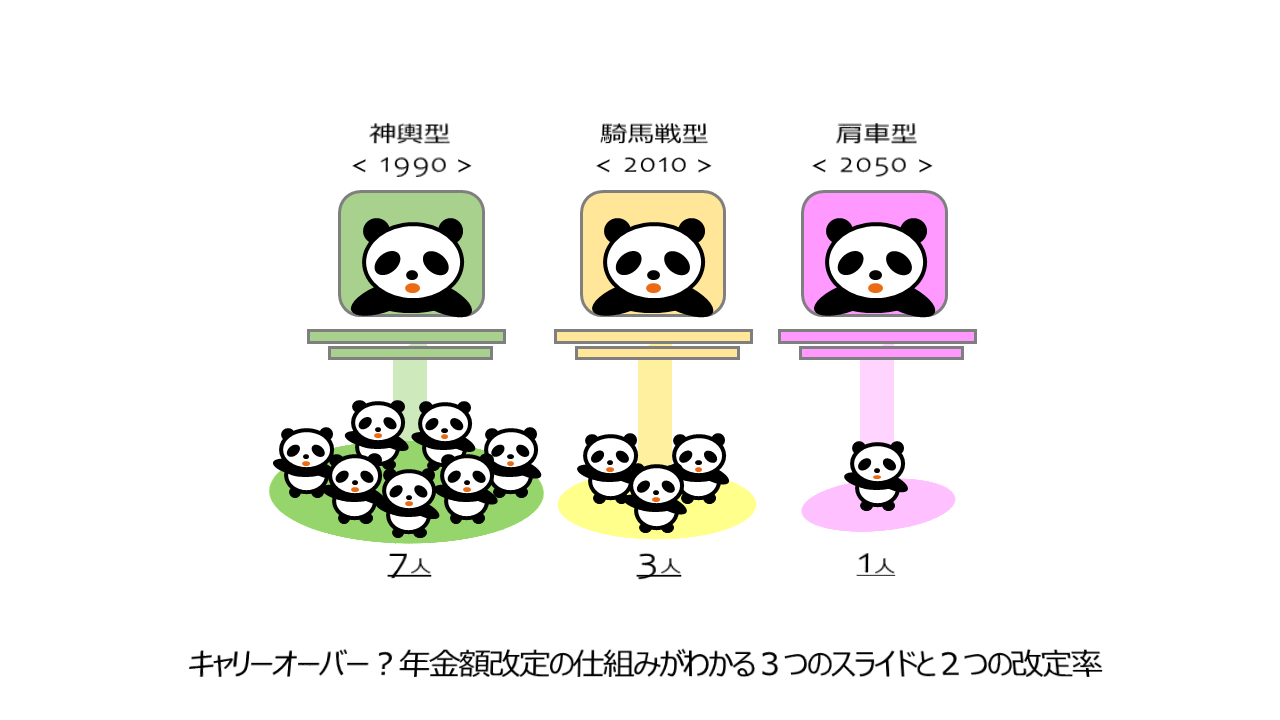

年金額改定の仕組みを理解するポイントは「3つのスライド」と「2つの改定率」です。

今回は、年金額改定のポイントとなる「3つのスライド」の仕組みと、「2つの改定率」の算定方法について確認します。

1.3つのスライド

年金額は3つのスライドを用いることで改定(増減)されます。

3つのスライドは、賃金スライド、物価スライド、マクロ経済スライドです。

では、3つのスライドについて、詳細を確認します。

1-1.賃金スライド(名目手取り賃金変動率)

賃金スライドは、現役世代との負担の公平性の観点から、用いられます。

賃金スライドに用いるのは「名目手取り賃金変動率」です。

「名目手取り賃金変動率」とは、2年度前から4年度前までの3年度平均の「実質賃金変動率」と、前年の「物価変動率」と、3年度前の「可処分所得割合変化率」を乗じた率です。

「名目手取り賃金変動率」=「実質賃金変動率」(2年度前から4年度前までの3年度平均)×「物価変動率」(前年)×「可処分所得割合変化率」(3年度前)

「実質賃金変動率」は、厚生年金の保険料や年金で使用される標準報酬(標準報酬月額と標準賞与額の計)の平均値を各年の物価上昇率で除した実質的な賃金の変動率です。

「可処分所得割合変化率」は、厚生年金保険料率の引上げに伴う可処分所得の変化率です。

厚生年金保険料率は18.3%(労使折半)で固定されていますので、今後は変化しません。

「物価変動率」は、次の1-2で、詳細を確認しましょう。

1-2.物価スライド(物価変動率)

物価スライドは、年金受給者の生活費との連動性の観点から、用いられます。

物価スライドに用いるのは「物価変動率」です。

「物価変動率」は、年金額の改定年度の前年の年平均の全国の「消費者物価指数」の変動率です。

「消費者物価指数」は、全国の世帯が購入する家計に係る財(モノ)とサービスの価格等を総合した指標で、総務省から毎月公表されています。

1-3.マクロ経済スライド(スライド調整率)

マクロ経済スライドは、年金制度の持続性の観点から、用いられます。

マクロ経済スライドは、少子高齢化の進展により、将来の現役世代の過重な負担を回避するという観点から、平成16年の年金制度の改正により、導入されました。

🔎 マクロ経済スライド|日本年金機構https://www.nenkin.go.jp/service/jukyu/seido/kyotsu/kaitei/20150401-02.html

具体的な指標としては、現役人口の減少(負担力低下)と平均余命の伸び(給付増大)を勘案した「スライド調整率」により、給付水準を調整する仕組みとなっています。

「スライド調整率」を式で表すと、以下です。

「スライド調整率」=「公的年金被保険者数の変動率」(2~4年度前の平均)×「平均余命の伸び率」

マクロ経済スライドは、常に発動されるわけではありません。

マクロ経済スライドの発動には、名目下限措置という条件があります。

名目下限措置とは、スライド調整率適用後の実際の年金額の改定率の下限値は0%(ゼロ)とする措置です。

名目下限措置により実際の年金額の改定率に適用できなかった「未調整分のスライド調整率」を翌年度以降に繰り越す制度を「キャリーオーバー制度」といい、2018年4月から導入されています。

🔎 マクロ経済スライドのキャリーオーバー制度とは何ですか。|日本年金機構https://www.nenkin.go.jp/faq/jukyu/seido/kyotsu/macro/20190603.html

2023度の年金額の改定でも、キャリーオーバー制度により繰越された未調整分▲0.3%が適用されました。

なお、マクロ経済スライドによる調整は、5年ごとに行われる財政検証において、年金財政が長期にわたって均衡すると見込まれるまで行われます。

国立社会保障・人口問題研究所の「日本の将来推計人口(平成29年推計)」によると、65歳以上の高齢者人口は、団塊ジュニアが65歳以上となる2042年に3,935万人でピークを迎えると推計されています。

また、同推計では、人口に占める65歳以上の割合は、2036年には33.3%(3人に1人)、2065年には38.4%(2.6人に1人)となるとしています。

マクロ経済スライドによる調整期間は、当分の間、続くでしょう。

2.2つの改定率

年金額は、改定率(再評価率)を変動させ、年金額を増減させる仕組みです。

🔎 年金額はどのようなルールで改定されるのですか。|日本年金機構https://www.nenkin.go.jp/faq/jukyu/seido/kyotsu/gakukaitei/201805-8.html

改定率の算出方法は、新規裁定者と既裁定者により異なります。

新規裁定者は年金を受給し始める人、既裁定者は年金を受給している人のことです。

それぞれの改定率の算出プロセスを、2023年度の年金額の改定率を具体例として、確認しましょう。

2-1.新規裁定者(68歳到達年度前の受給権者)

新規裁定者の本来の年金額の改定は、直近の賃金の動向を反映させるため、「名目手取り賃金変動率」により改定されます。

新規裁定者の年金額の改定=「前年度改定率」 × 「名目手取り賃金変動率」 × 「マクロ経済スライド調整率」

「名目手取り賃金変動率」に、マクロ経済スライドの「スライド調整率」と、キャリーオーバーした「未調整分のスライド調整率」を勘案した改定率が、新規裁定者の実質の改定率となります。

2023年度の新規裁定者の改定率を具体的に確認しましょう。

参照する値は、以下です。

①名目手取り賃金変動率 2.8%

実質賃金変動率1.0003 (2019~2021年度の平均0.3%)×物価変動率1.0025 (2022年2.5%)×可処分所得割合変化率1.0000 (2022年度0.0%)=1.0028(2.8%)

②スライド調整率 ▲0.3%

③未調整分のスライド調整率(キャリーオーバー分) ▲0.3%

結果、新規裁定者の改定率は、①2.8%+②▲0.3%+③▲0.3%=2.2%となります。

2-2.既裁定者(68歳到達年度以後の受給権者)

既裁定者の本来の年金額の改定は、原則は、「物価変動率」により改定されます。

既裁定者の年金額の改定=「前年度改定率(再評価率)」× 「物価変動率」 × 「マクロ経済スライド調整率」

例外として、賃金変動率が物価変動率より低い場合は、新規裁定者と同様に、「名目手取り賃金変動率」により改定されます。

2023年度の年金額の改定に用いる「物価変動率」は2.5%、「名目手取り賃金変動率」は2.8%ですので、「物価変動率」<「名目手取り賃金変動率」となるため、「物価変動率」が本来の年金額の改定に用いる値となります。

2023年度改定においては、「物価変動率」に、マクロ経済スライドの「スライド調整率」と、キャリーオーバーした「未調整分のスライド調整率」を勘案した改定率が、既裁定者の実質の改定率となります。

2023年度の既裁定者の改定率を具体的に確認しましょう。

①名目手取り賃金変動率 2.8%

②物価変動率 2.5% ← ①>②なので②を使用

③スライド調整率 ▲0.3%

④未調整分のスライド調整率(キャリーオーバー分) ▲0.3%

結果、既裁定者の改定率は、②2.5%+③▲0.3%+④▲0.3%=1.9%となります。

最後にまとめ。

・年金額の改定には、賃金・物価・マクロ経済の「3つのスライド」が用いられる。

・年金額の改定率は、新規裁定者と既裁定者の「2つの改定率」が用いられる。

・マクロ経済スライドのスライド調整率を、翌年度以降に繰り越す制度を、キャリーオーバー制度という。

以上

written by sharoshi-tsutomu