欠勤控除とは、労働者が傷病等の自己の都合により労働の提供がなかった日について、1日あたりの賃金額を控除することです。

いわゆるノーワーク・ノーペイの原則です。

管理監督者であっても欠勤日について賃金を減額することは法的に問題ありません。

欠勤控除にかかる労働基準法の規定はありませんので、会社ごとに減額計算のやり方を決定することとなります。

ポイントは「1日あたりの欠勤控除額」の計算にあたり「分母」を何にするか。という点です。

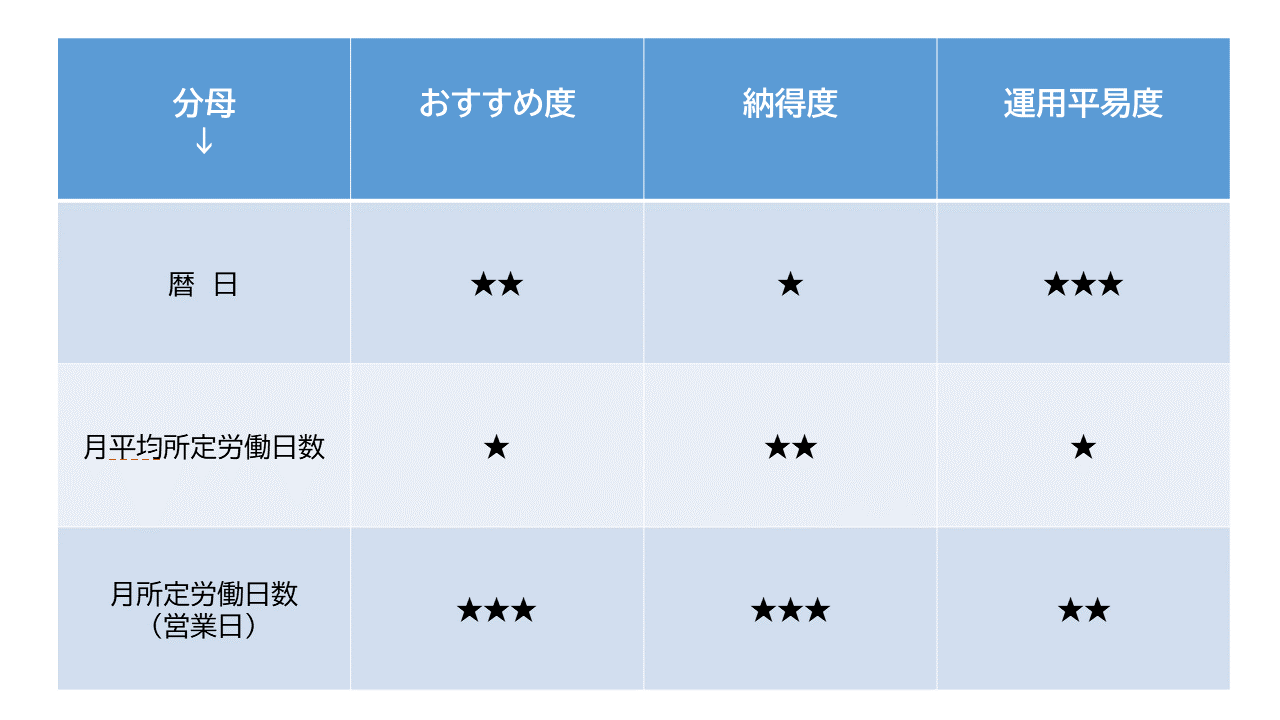

今回は、欠勤控除の事例を3つの分母で計算し、それぞれの分母から得られる欠勤控除額の納得度や運用上の平易度を確認することとします。

1.分母を暦日とする場合

☆彡おすすめ度:★★

☆彡納得度:★

☆彡運用平易度:★★★

はじめに、分母を「暦日」とする場合です。

賃金規程も平易な規定となりますし、運用面の煩雑さもありませんが・・・。

分母を暦日とすると、労働義務のない休日については賃金を支給することとなります。

計算例で確認します。

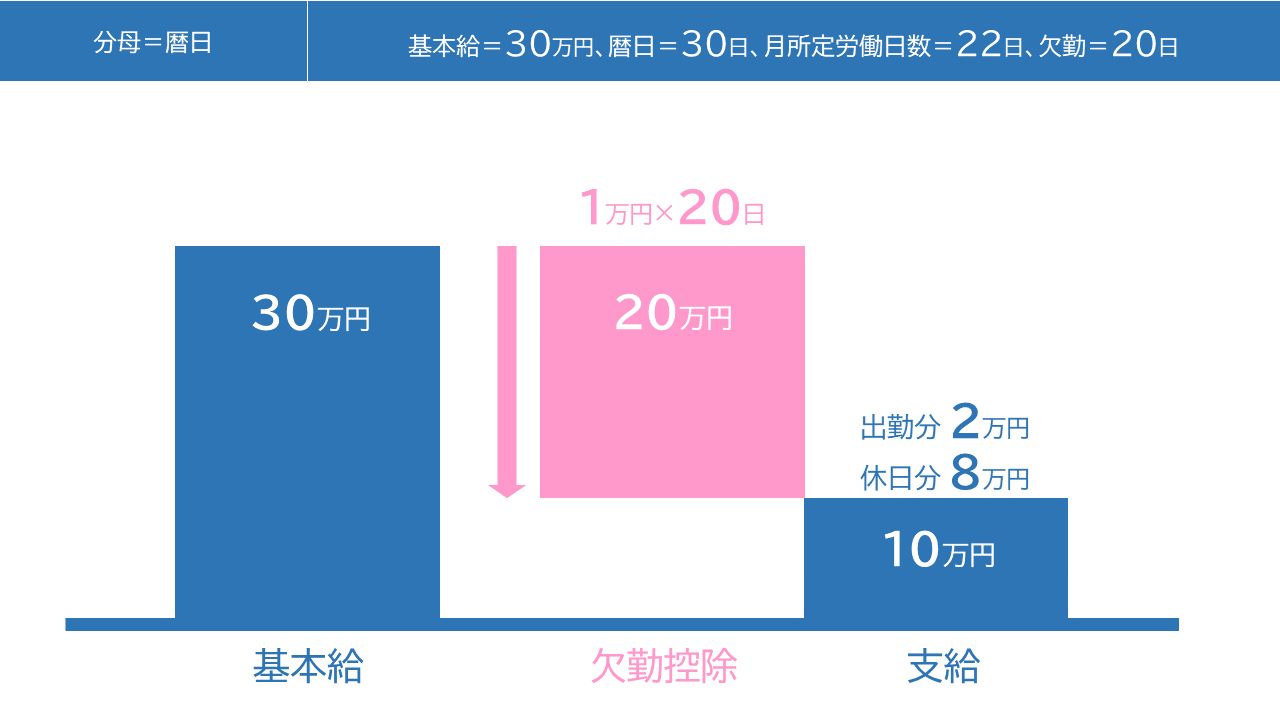

1-1.少しだけ出勤した場合

基本給=30万円、暦日=30日、月所定労働日数(営業日)=22日、欠勤=20日の場合

1日あたりの欠勤控除額は1万円(30万円÷30日)、20日欠勤しているので、20万円が欠勤控除額となり、出勤日の2日分の2万円と、休日の8日分の8万円の計10万円は支給することになります。

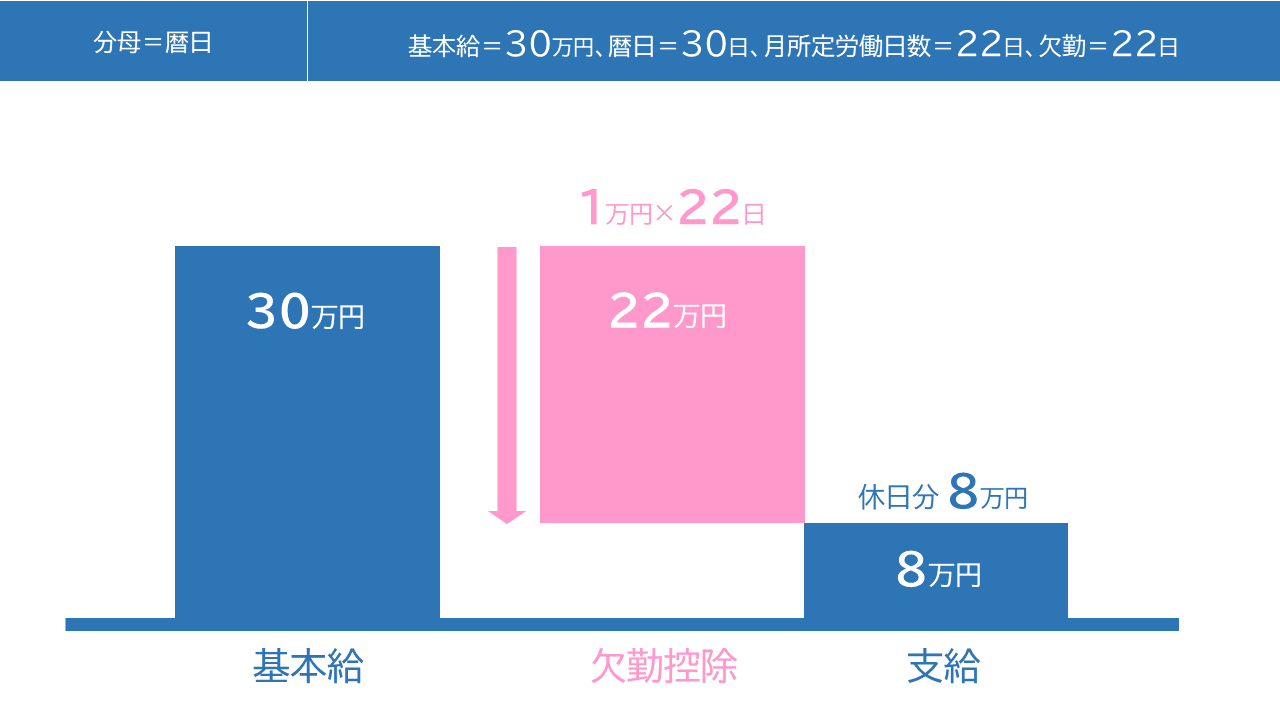

1-2.全欠勤した場合

基本給=30万円、暦日=30日、月所定労働日数(営業日)=22日、欠勤=22日の場合

1日あたりの欠勤控除額は1万円(30万円÷30日)、月所定労働日数の22日全て欠勤しているので22万円が欠勤控除額となり、休日の8日分の8万円は全欠勤でも支給されます。

休日分まで支給するのは払い過ぎでしょ、と思う人は、次の月平均所定労働日数を分母とする場合を確認しましょう。

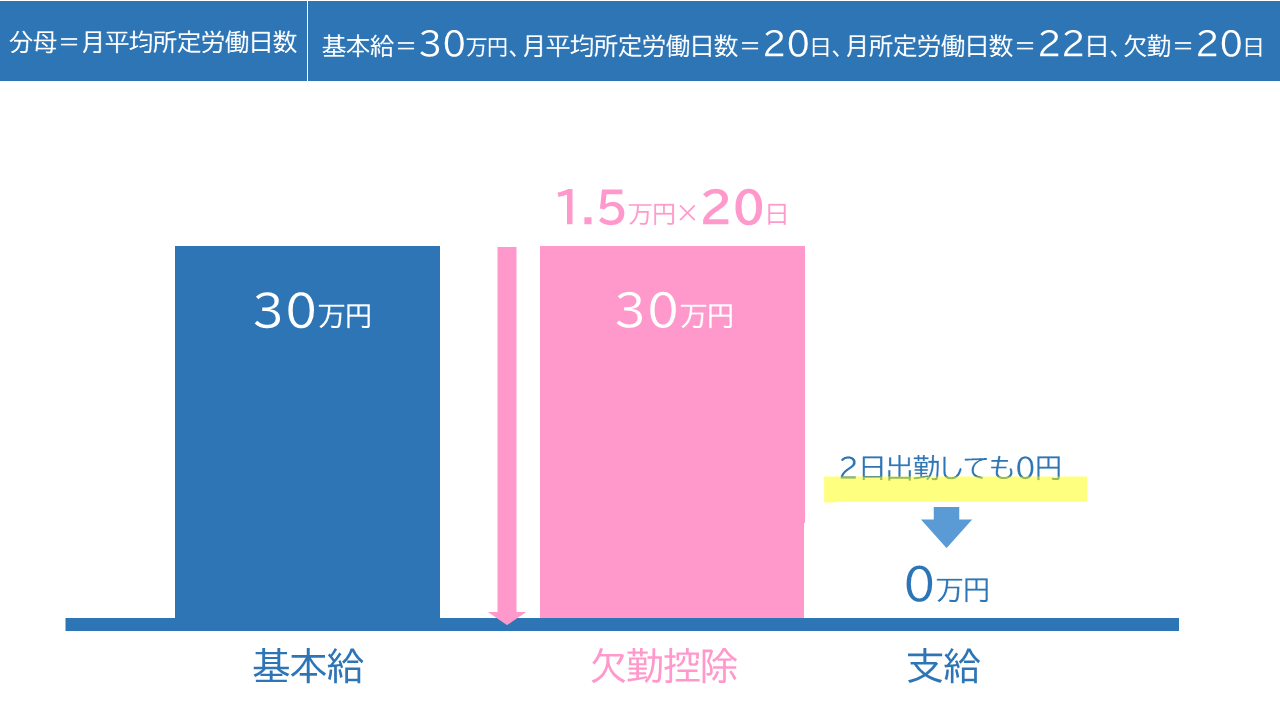

2.分母を月平均所定労働日数とする場合

☆彡おすすめ度:★

☆彡納得度:★★

☆彡運用平易度:★

つぎは、「月平均所定労働日数」を分母とする場合です。

月平均所定労働日数は、年間暦日数から年間休日を減じた年間所定労働日数を12で除した日数です。

賃金規程も平易な規定となりますし、運用面も煩雑ではないように思いますが・・・。

出勤日が極端に少ない月や全欠勤した月は、取り過ぎや払い過ぎの感じとなります。

計算例で確認します。

2-1.少しだけ出勤した場合

基本給=30万円、月平均所定労働日数=20日、月所定労働日数(営業日)=22日、欠勤=20日の場合

この場合の1日あたりの欠勤控除額は30万円÷20日(月平均所定労働日)=1万5千円です。

20日欠勤しているので、1万5千円×20日で30万円が欠勤控除額です。

2日出勤していますが、賃金が支給されません。

上記のような例を防ぐためには、賃金規程では以下のような「ただし書」の規定が必要となります。

「ただし、1か月の出勤日が10日未満となる場合は、出勤日の賃金を日割計算により支給することとする。」

運用が煩雑です。

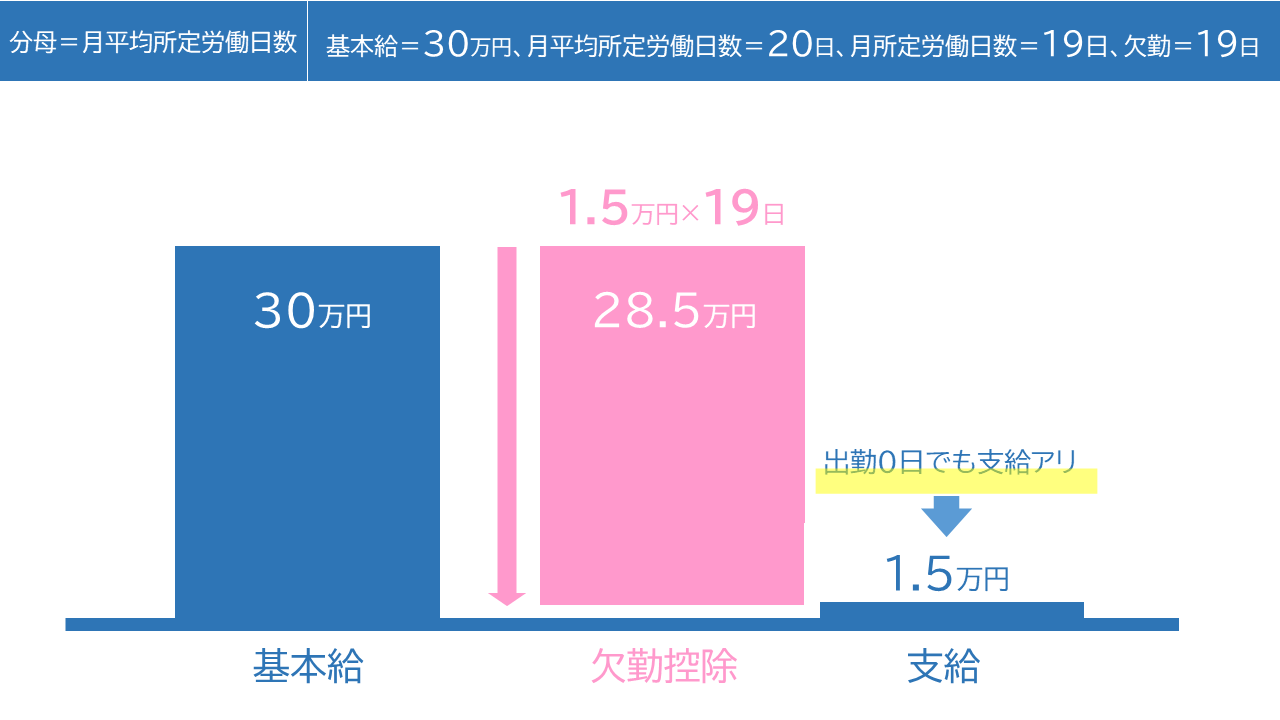

2-2.全欠勤した場合

基本給=30万円、月平均所定労働日数=20日、月所定労働日数(営業日)=19日、欠勤=19日の場合

19日欠勤しているので、1万5千円×19日で28万5千円が欠勤控除額です。

全休しても、1万5千円は支給されます。

月平均所定労働日数より月所定労働日数(営業日)が少ない月に全休した場合は、賃金の一部は支給されることがわかります。

全て欠勤した場合は、賃金の全額を減額するには、またまた、賃金規程で以下のような「ただし書」の規定が必要です。

「ただし、1か月の所定労働日の全てを欠勤した場合は、当該月の賃金は支給しない。」

「ただし書」規定なしで取り過ぎや払い過ぎがないような制度にしたい人は、次の月所定労働日数(営業日)を分母とする場合を確認しましょう。

💡 (参考)厚生労働省のモデル就業規則の規定

ここで、ちょっとブレイク。

厚生労働省のモデル就業規則 では、月平均所定労働「時間」による減額計算を採用しています。

欠勤日数をさらに欠勤時間に割り返す運用です。

これは1か月単位の変形労働時間制のように同一月の中で1日の所定労働時間が日によって異なる場合に控除し過ぎることを避け、様々な勤務形態であっても汎用性をもたせるためかと思います。

―モデル就業規則(平成31年3月)―

(欠勤等の扱い)

第43条 欠勤、遅刻、早退及び私用外出については、基本給から当該日数又は時間分の賃金を控除する。

2 前項の場合、控除すべき賃金の1時間あたりの金額の計算は以下のとおりとする。

(1)月給の場合

基本給÷1か月平均所定労働時間数

(1か月平均所定労働時間数は第38条第3項の算式により計算する。)

(2)日給の場合

基本給÷1日の所定労働時間数

同一月の中で1日の所定労働時間が日によって異なるような勤務制度の会社は、モデル就業規則の規定にならい、欠勤日数を欠勤時間に割り返し、1か月平均所定労働時間を分母として計算することが無難です。

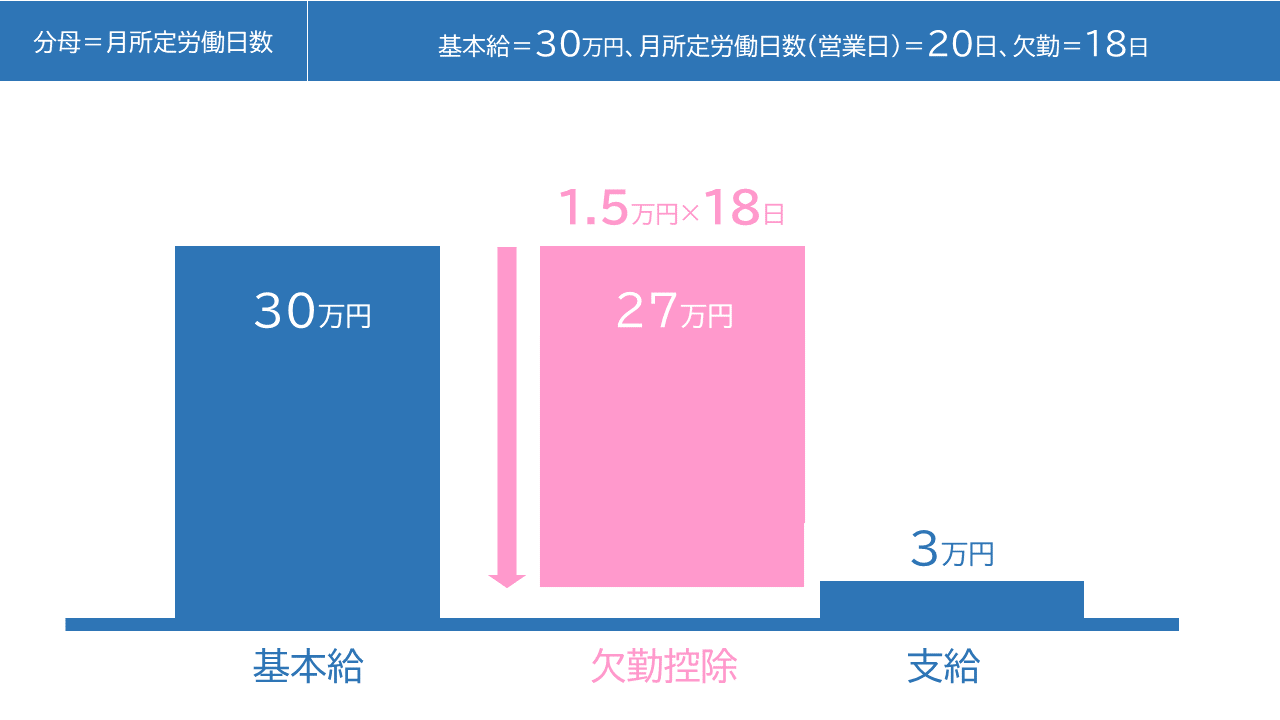

3.分母を月所定労働日数(営業日)とする場合

☆彡おすすめ度:★★★

☆彡納得度:★★★

☆彡運用平易度:★★

さいごに、分母を「月所定労働日数(営業日)」とする場合です。

月所定労働日数(営業日)を分母とすることで、毎月、分母が可変することとなり、労働者別に月所定労働日数が異なるような場合は多少運用面での煩雑さはあります。

ですが、若干出勤した場合も、全休した場合も、払い過ぎや取り過ぎの問題は生じません。

3-1.少しだけ出勤した場合

基本給=30万円、月所定労働日数(営業日)=20日、欠勤=18日の場合

1日あたりの欠勤控除額は30万円÷20日で1万5千円。18日欠勤しているので、1万5千円×18日で、欠勤控除額は27万円となります。

出勤した2日分の賃金は、30万円―27万円で3万円が支給されます。

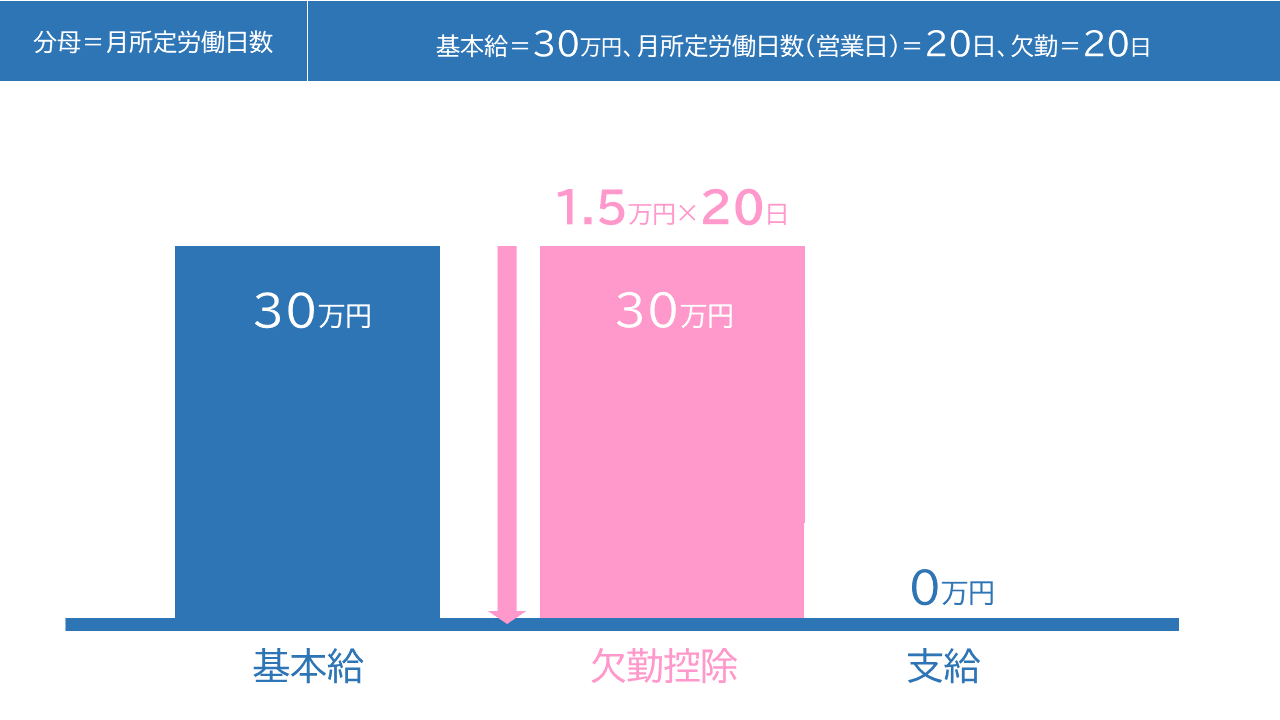

3-2.全欠勤した場合

基本給=30万円、月所定労働日数=20日、欠勤=20日の場合

分母が月所定労働日数で、その月所定労働日数の全てが欠勤ですから、欠勤控除額は基本給の満額となる30万円となります。

分母を月所定労働日数(営業日)とすることが、使用者からみても払い過ぎもなく、賃金規程に「ただし書」も必要なく、労働者からみてもわかりやすい制度でしょう。

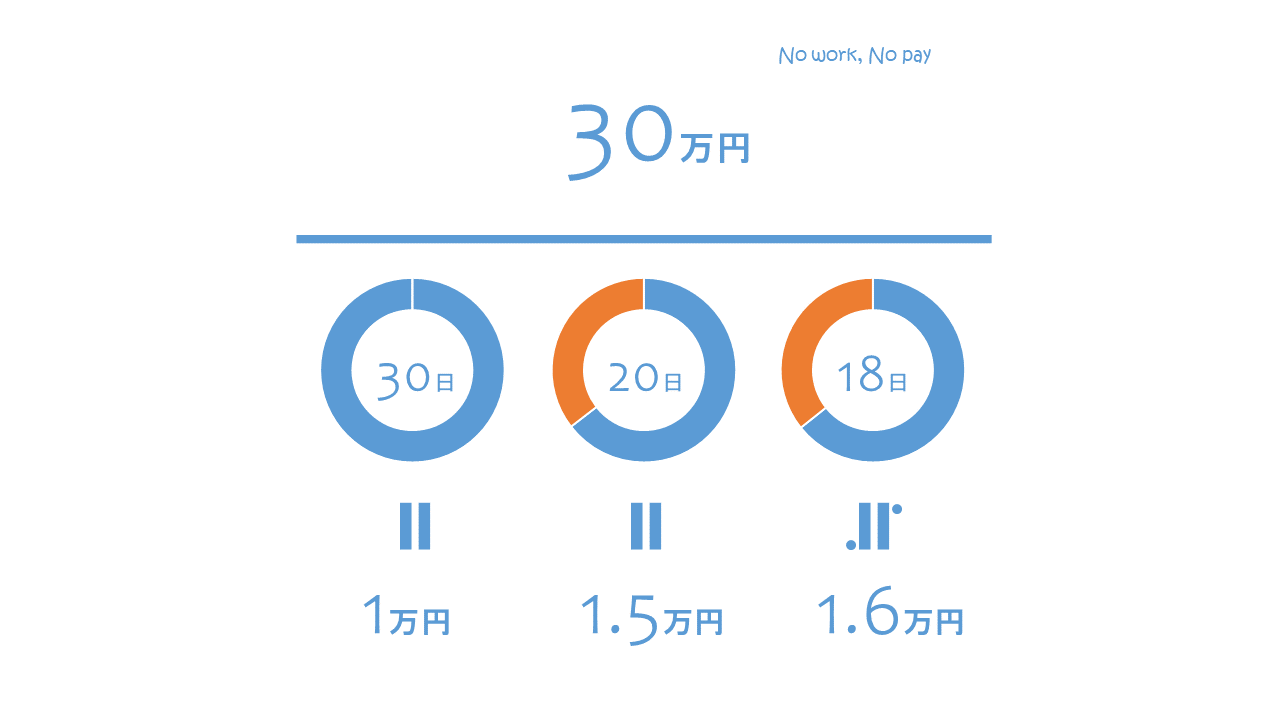

今回のまとめ。

欠勤控除の3つの分母による計算方法の三つ星評価です。

↓ クリックして拡大 ↓

以上

written by sharoshi-tsutomu