『給与所得の源泉徴収票』とは、一年間の給与・賞与等の支給総額や源泉所得税額等が記載された書面のことです。

会社は『給与所得の源泉徴収票』を受給者(従業員)に交付する義務があります。

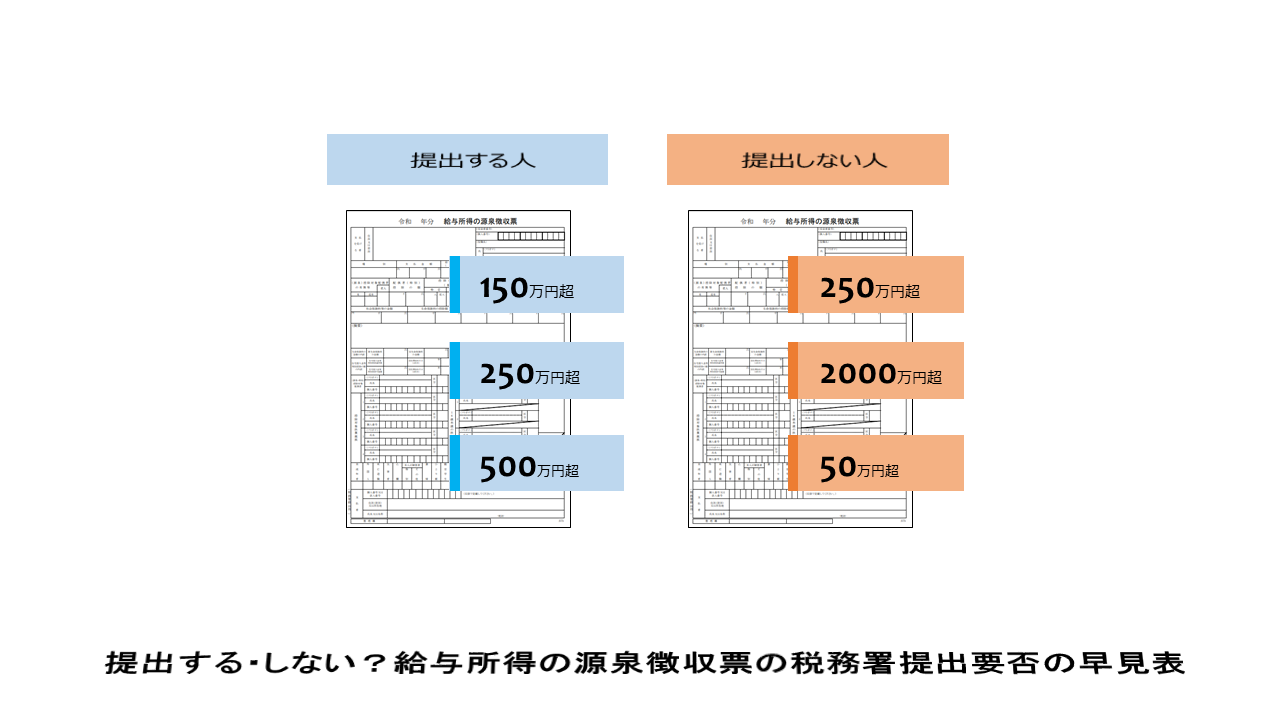

また、会社は、一定の範囲に該当する受給者の『給与所得の源泉徴収票』は源泉年度の翌年1月31日までに所轄税務署に提出しなければなりません。

税務署には、一定要件を満たす受給者分ついて「のみ」、提出します。

今回は、『給与所得の源泉徴収票』の税務署への提出範囲について、早見表を参照し、確認します。

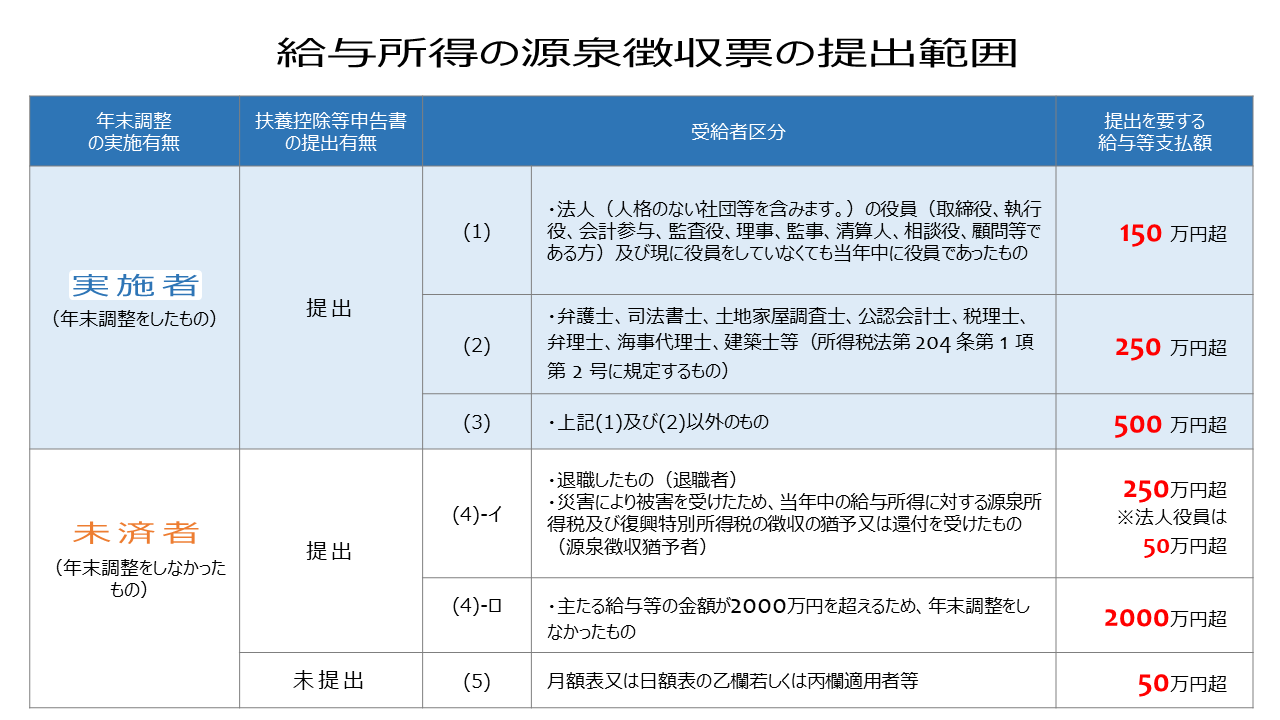

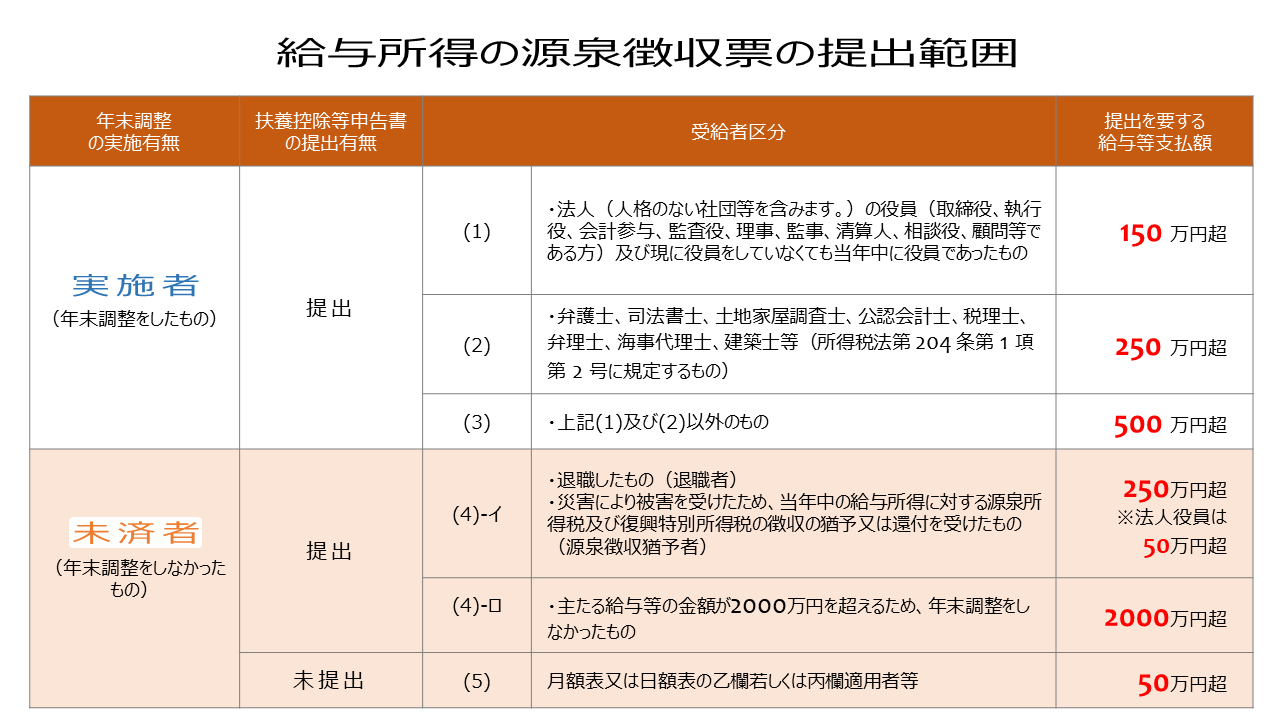

1.年末調整をしたもの(年調実施者)

(1)法人の役員

法人の役員とは、取締役、執行役、会計参与、監査役、理事、監事、清算人、相談役、顧問等が該当します。

🔎 役員の範囲|国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5200.htm

当年の中途で役員を退任し、年末時点では非役員である場合も、法人の役員として扱います。

給与等の支払金額の基準は、150万円超です。

(2)所得税法第204条第1項第2号の士業登録者

所得税法第204条第1項第2号に規定者は、いわゆる、士業登録者のことです。

具体的には、弁護士(外国法事務弁護士を含む。)、司法書士、土地家屋調査士、公認会計士、税理士、社会保険労務士、弁理士、海事代理士、測量士、建築士、不動産鑑定士、技術士が該当します。

給与等の支払金額の基準は、250万円超です。

なお、士業登録者に報酬等として支払った場合には、『報酬、料金、契約金及び賞金の支払調書』の提出対象となります。

🔎報酬、料金、契約金及び賞金の支払調書|国税庁https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hotei/23100038.htm

(3)500万円超の収入者

法人の役員、士業登録者に該当しない者は、給与等の支払金額が500万円超の場合に、税務署への提出が必要です。

2.年末調整をしなかったもの(年調未済者)

(4)扶養控除等申告書の提出者

扶養控除等申告書とは、毎月の給与・賞与の源泉税額計算や、年末調整の際に諸控除を受けるための申告書です。

🔎 給与所得者の扶養控除等の(異動)申告|国税庁https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/annai/1648_01.htm

控除対象配偶者、扶養親族、障害者の有無などを記載し、毎年最初の給与等の支払を受ける日の前日までに提出します。

(4)‐イ_退職者・源泉徴収猶予者

扶養控除等申告書を提出している人とは、税額表の「甲欄」適用者です。

①退職者

「甲欄」適用の退職者の税務署提出の基準は、給与等の支払金額の基準は、250万円超です。

なお、退職者が法人の役員に該当する場合は、50万円超が基準となります。

②源泉徴収猶予者

震災、風水害、落雷、火災のような災害により大きな被害を受けたときは、源泉徴収を猶予する制度があります。

🔎 災害被災者に対する源泉所得税及び復興特別所得税の徴収猶予・還付申請|国税庁https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/annai/1648_21.htm

源泉徴収猶予者の提出基準は、退職者と同様の給与等の支払金額の250万円超(法人の役員は50万円超)です。

(4)‐ロ_2000万円超の収入者

本年中の主たる給与の収入金額が2000万円を超える場合は、年末調整の対象外となります。

2000万円超の人は、全員、給与所得の源泉徴収票の税務署提出が必要です。

(5)扶養控除等申告書の未提出者

扶養控除等申告書を提出していない人(月額表又は日額表の乙欄若しくは丙欄適用者等)は、給与等の支払金額の基準は、50万円超です。

最後にまとめ。

・年末調整の実施者は、年収500万円超の受給者は税務署提出要。ただし、受給者が法人の役員に該当する場合は150万円超、士業登録者に該当する場合は250万円超で提出を要する。

・年末調整の未済者で扶養控除申告書の提出者は、退職者(又は源泉徴収猶予者)であれば年収250万円超(法人の役員に該当する場合は50万円超)。なお、年収2000万円超のため年調未済者も提出要。

・年末調整の未済者で扶養控除申告書を未提出者は、年収50万円超で税務署提出要。

(参照)

🔎 給与所得の源泉徴収票|国税庁https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hotei/23100051.htm

🔎 「給与所得の源泉徴収票」の提出範囲と提出枚数等|国税庁https://www.nta.go.jp/taxes/shiraberu/taxanswer/hotei/7411.htm

以上

written by tantosya-masao