2024年の年末の話題といえば、103万円の壁。

103万円の壁とは、所得税負担が生じる課税最低限の境界(壁)のこと。

給与所得者であれば、給与所得控除55万円と基礎控除48万円の合計である103万円までは、課税所得が0(ゼロ)となるため、所得税負担が生じません。

この所得税負担が生じる103万円の壁は、2025年からは給与所得控除や基礎控除の拡大により、改定されます。

今回は、人事労務にかかる2025年の法改正内容について、労働・社会保険・税制の3つの分類で確認します。

- 1.労働関連

- 1-1.育児・介護休業法等改正

- ▶子の看護休暇の見直し【義務】(2025/4/1施行)

- ▶所定外労働の制限(残業免除)の対象拡大【義務】(2025/4/1施行)

- ▶短時間勤務制度(3歳未満)の代替措置にテレワーク追加【選択肢追加】(2025/4/1施行)

- ▶育児のためのテレワーク導入【努力義務】(2025/4/1施行)

- ▶育児休業取得状況の公表義務適用拡大【義務】(2025/4/1施行)

- ▶介護休暇を取得できる労働者の要件緩和【労使協定締結の場合義務】(2025/4/1施行)

- ▶介護離職防止のための雇用環境整備【義務】(2025/4/1施行)

- ▶介護離職防止のための個別の周知・意向確認等【義務】(2025/4/1施行)

- ▶介護のためのテレワーク導入【努力義務】(2025/4/1施行)

- ▶育児期の柔軟な働き方を実現するための措置等【義務】(2025/10/1施行)

- ▶仕事と育児の両立に関する個別の意向聴取・配慮【義務】(2025/10/1施行)

- 1-2.雇用保険法等改正

- 1-1.育児・介護休業法等改正

- 2.社会保険関連

- 3.税制関連

1.労働関連

1-1.育児・介護休業法等改正

▶子の看護休暇の見直し【義務】(2025/4/1施行)

名称が、子の看護休暇から、子の看護「等」休暇に変更。

対象となる子の範囲が「小学校就学の始期に達するまで」から「小学校3年生修了まで」に拡大。

取得事由の範囲が、「病気・けが」・「予防接種・健康診断」に、「感染症に伴う学級閉鎖等」・「入園(入学)式・卒園式」も追加。

労使協定による除外範囲から、「継続雇用期間6か月未満」を撤廃。週所定労働日数2日は残存。

▶所定外労働の制限(残業免除)の対象拡大【義務】(2025/4/1施行)

請求可能となる労働者の範囲が、「3歳未満」の子を養育する労働者から、「小学校就学前」の子を養育する労働者に拡大。

▶短時間勤務制度(3歳未満)の代替措置にテレワーク追加【選択肢追加】(2025/4/1施行)

事業主は短時間勤務制度を講じることが困難と認められる業務には代替措置を講ずることが必要。

代替措置として、「育児休業に関する制度に準ずる措置」・「始業時刻の変更等」に加え、「テレワーク」が追加。

▶育児のためのテレワーク導入【努力義務】(2025/4/1施行)

3歳未満の子を養育する労働者がテレワークを選択できる措置を講ずることが事業主に努力義務化。

▶育児休業取得状況の公表義務適用拡大【義務】(2025/4/1施行)

公表義務の対象となる企業の従業員数が、1,000人超から、300人超の企業に拡大。

公表内容は、男性の「育児休業等の取得率」または「育児休業等と育児目的休暇の取得率」。

▶介護休暇を取得できる労働者の要件緩和【労使協定締結の場合義務】(2025/4/1施行)

労使協定による継続雇用期間6か月未満除外規定の廃止。

▶介護離職防止のための雇用環境整備【義務】(2025/4/1施行)

介護休業や介護両立支援制度等の申出が円滑化のため、事業主は以下①~④のいずれかの措置を講じることが必要。

①介護休業・介護両立支援制度等に関する研修の実施

②介護休業・介護両立支援制度等に関する相談体制の整備(相談窓口設置)

③自社の労働者の介護休業取得・介護両立支援制度等の利用の事例の収集・提供

④自社の労働者へ介護休業・介護両立支援制度等の利用促進に関する方針の周知

なお、①~④は、複数の措置を講ずることが望ましい。

▶介護離職防止のための個別の周知・意向確認等【義務】(2025/4/1施行)

介護に直面した旨の申出をした労働者に対する個別の周知・意向確認が事業主に義務化。

また、介護に直面する前の早い段階(40歳等)での情報提供も必要。

▶介護のためのテレワーク導入【努力義務】(2025/4/1施行)

要介護状態の対象家族を介護する労働者のテレワーク選択措置を講ずることが、事業主に努力義務化。

▶育児期の柔軟な働き方を実現するための措置等【義務】(2025/10/1施行)

事業主は、3歳から小学校就学前の子を養育する労働者に関して、以下5つの選択して講ずべき措置の中から、2つ以上の措置を選択して講ずる必要。

①始業時刻等の変更(フレックスタイム制や時差出勤の制度)

②テレワーク等(月に10日以上)

③保育施設の設置運営等

④就業しつつ子を養育することを容易にするための休暇(養育両立支援休暇)の付与(年に10日以上)

⑤短時間勤務制度(1日原則6時間とする措置を含むもの)

②と④については、原則、時間単位で取得可能とすることが必要。

労働者は、事業主が講じた措置の中から1つを選択して利用することが可能。

また、事業主は柔軟な働き方を実現するための措置として上記で選択した制度に関する周知と制度利用の意向の確認が個別に必要。

▶仕事と育児の両立に関する個別の意向聴取・配慮【義務】(2025/10/1施行)

事業主は、労働者が本人または配偶者の妊娠・出産等を申し出た時と、労働者の子が3歳になるまでの適切な時期に、子や各家庭の事情に応じた仕事と育児の両立に関する以下の事項について、労働者の意向を個別に聴取が必要。

①勤務時間帯(始業および終業の時刻)

②勤務地(就業の場所)

③両立支援制度等の利用期間

④仕事と育児の両立に資する就業の条件(業務量、労働条件の見直し等)

また、聴取した労働者の意向について、自社の状況に応じて配慮が必要。

1-2.雇用保険法等改正

▶自己都合離職者の給付制限の見直し(2025/4/1施行)

離職期間中や離職日前1年以内に、自ら雇用の安定及び就職の促進に資する教育訓練を行った場合には給付制限を解除。

▶出生後休業支援給付の創設(2025/4/1施行)

子の出生直後の一定期間以内(男性は子の出生後8週間以内、女性は産後休業後8週間以内)に、被保険者とその配偶者の両方が14日以上の育児休業を取得する場合に、最大28日間、休業開始前賃金の13%相当額を出生後休業支援給付金として上乗せ給付。

育児休業給付とあわせて給付率80%(手取りで10割相当)の給付へ。

▶育児時短就業給付の創設(2025/4/1施行)

被保険者が2歳未満の子を養育するために、時短勤務をしている場合の新たな給付として、育児時短就業給付を創設。

給付率は、休業よりも時短勤務を、時短勤務よりも従前の所定労働時間で勤務することを推進する観点から、時短勤務中に支払われた賃金額の10%。

▶高年齢雇用継続給付の給付率引下げ(2025/4/1施行)

60歳に達した日(その日時点で被保険者であった期間が5年以上ない方はその期間が5年を満たすこととなった日)が令和7年4月1日以降の場合、各月に支払われた賃金の10%(変更後の支給率)が限度として支給へ(従来は15%が限度)。

🔎 令和7年4月1日から高年齢雇用継続給付の支給率を変更します|厚生労働省https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000160564_00043.html

▶教育訓練中の生活を支えるための給付の創設(2025/10/1施行)

被保険者期間が5年以上ある雇用保険被保険者が教育訓練を受けるための休暇(無給)を取得した場合に、基本手当に相当する給付として、賃金の一定割合を支給する教育訓練休暇給付金を創設。

給付額としては、離職した場合に支給される基本手当と同額。

給付日数は、被保険者期間に応じて90日、120日、150日のいずれか。

2.社会保険関連

2-1.厚生年金保険法等改正

▶養育期間標準報酬月額特例申出書の添付書類の省略(2025/1/1施行)

3歳に満たない子を養育する被保険者等の養育期間標準報酬月額特例申出書については、2024年11月1日から、日本年金機構が戸籍関係情報の情報照会を利用して申出者とその子の身分関係を確認する取扱いを実施されており、申出者及びその子の個人番号が記載され、当該情報照会で身分関係が確認できるときは、戸籍抄本等の添付が不要となっている。

2025年1月1日からは、養育期間標準報酬月額特例申出書に事業主による確認欄を設け、当該確認を受けた場合は、当該子と申出者との身分関係を明らかにすることができる市町村長その他相当な機関の証明書又は戸籍の抄本の添付は不要。

また、当該申出について、住民基本台帳法第30条の9の規定により当該子に係る機構保存本人確認情報の提供を受けることができる場合には、当該子の生年月日を明らかにすることができる書類の添付も不要。

🔎 養育期間の従前標準報酬月額のみなし措置|日本年金機構https://www.nenkin.go.jp/service/kounen/hokenryo/menjo/20150120.html

3.税制関連

3-1.所得税法等改正

▶扶養控除等申告書等の簡易申告制度の創設(2025/1/1施行)

給与等の支払者へ提出する扶養控除等申告書及び「従たる給与についての扶養控除等申告書」に記載すべき事項がその年の前年にその支払者に提出した扶養控除等申告書等に記載した事項から異動がない場合には、その記載すべき事項の記載に代えて、その異動がない旨の記載によることができることとされた。

🔎 簡易な扶養控除等申告書に関するFAQ(源泉所得税関係)【PDF】|国税庁https://www.nta.go.jp/publication/pamph/pdf/0024005-130_01.pdf

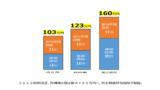

▶2025税制改正(2025/12/1施行)

2025年の税制改正では、所得税の基礎控除・給与所得控除の拡充、特定親族特別控除の新設、扶養親族等の所得要件引き上げが行われる。

・合計所得金額が2,350万円以下の居住者については、基礎控除額が引き上げ。

・給与所得控除について55 万円の最低保障額が 65 万円に引き上げ。

・居住者が特定親族を有する場合には、その居住者の総所得金額等から、その特定親族1人につき、その特定親族の合計所得金額に応じて最大 63 万円を控除する特定親族特別控除が創設。

・扶養控除等の対象となる扶養親族等の所得要件が 10 万円引き上げ。

以上

written by tantosya-masao