年末調整とは、給与所得者の所得税の年税額を確定し、一年間の給与・賞与から徴収した税額と確定した年税額との差額を、徴収または還付し精算する手続きのこと。

一言でいえば、過不足税額の精算手続きが、年末調整です。

年末調整手続きを理解するポイントは、大きく3点。

①年末調整の対象者と対象額の範囲の理解。

②所得控除と税額控除の適用要件の理解。

③法定調書の記載方法と提出範囲の理解。

今回は、年末調整関連の記事まとめにより、ポイントを総点検します。

1.年末調整の対象者と対象額

年末調整事務で、まず大事なのは、年末調整の対象になる人とならない人を確定すること。

つまり、対象者の確定。

つぎに大事なのは、対象者の年末調整計算の元となる支給額や控除額を確定すること。

つまり、対象額の確定です。

1-1.対象者関係

◆中途入社者と中途退職者の年末調整

・中途入社者や中途退職者を年末調整の対象とするには、条件がある。

・中途入社者で、前職分の「給与所得の源泉徴収票」の未提出者は、年末調整の対象としない。

・中途退職者で、12月給与支給日「後」の退職者は、年末調整の対象とすることが可能。

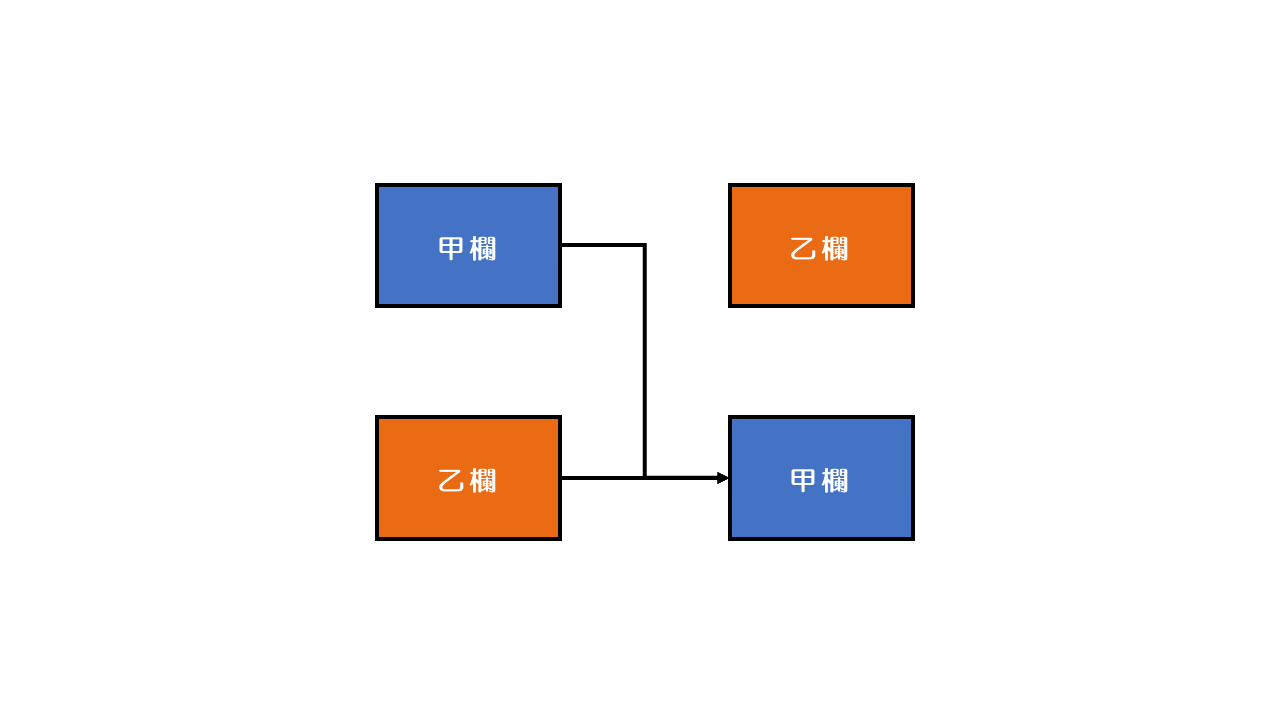

◆従たる給与の扶養申告者の年末調整

・給与には「主たる給与」と「従たる給与」があり、「主たる給与」とは『給与所得者の扶養控除等(異動)申告書』を提出している人に支払う給与のこと。

・「従たる給与」で『従たる給与についての扶養控除等(異動)申告書』を提出した場合の給与・賞与の源泉所得税額は、扶養親族等1人につき、1,610円が控除される。

・『従たる給与についての扶養控除等(異動)申告書』を提出しても乙欄であることに変わりはないので、年末調整は対象外。

2-2.対象額関係

◆年途中の税区分変更者の年末調整

・転職後に、退職した会社から給与・賞与等が支給されると、乙欄が適用されることがある。

・退職後の乙欄の源泉徴収票は、転職先の年末調整に、含めることができない。

・よって、退職後の乙欄の源泉徴収票がある場合は、本人で確定申告が必要となる。

2.年末調整の所得控除と税額控除

年末調整事務で、一番煩雑なのが、従業員から提出された各種申告書の精査です。

申告書の精査に必要なのは、所得控除と税額控除の適用要件の理解です。

2-1.所得控除・税額控除全般

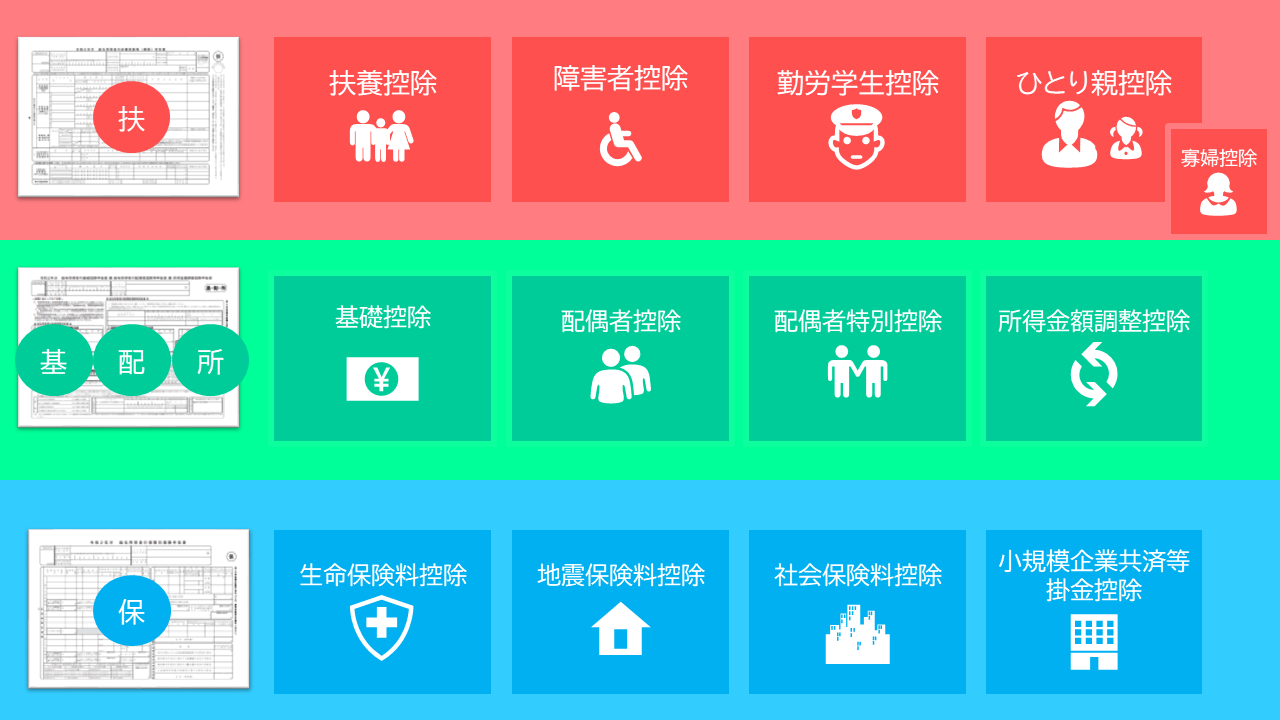

◆所得控除の種類

・年末調整で適用可能な所得控除は13種類ある。

・13種類の所得控除には、それぞれ適用要件がある。

・所得控除のうち医療費控除・寄付金控除・雑損控除は、確定申告が必要。

2-2.人的所得控除(扶養・配偶者・基礎控除関係)

◆所得者本人と扶養親族・配偶者の所得基準

・年末調整の所得控除・税額控除の適用要件には、多数の所得基準が設定されている。

・給与収入のみの所得者であれば、所得基準は給与収入基準と読み替えることが可能。

・所得基準には、所得者本人の所得基準と扶養親族・配偶者の所得基準の2種類がある。

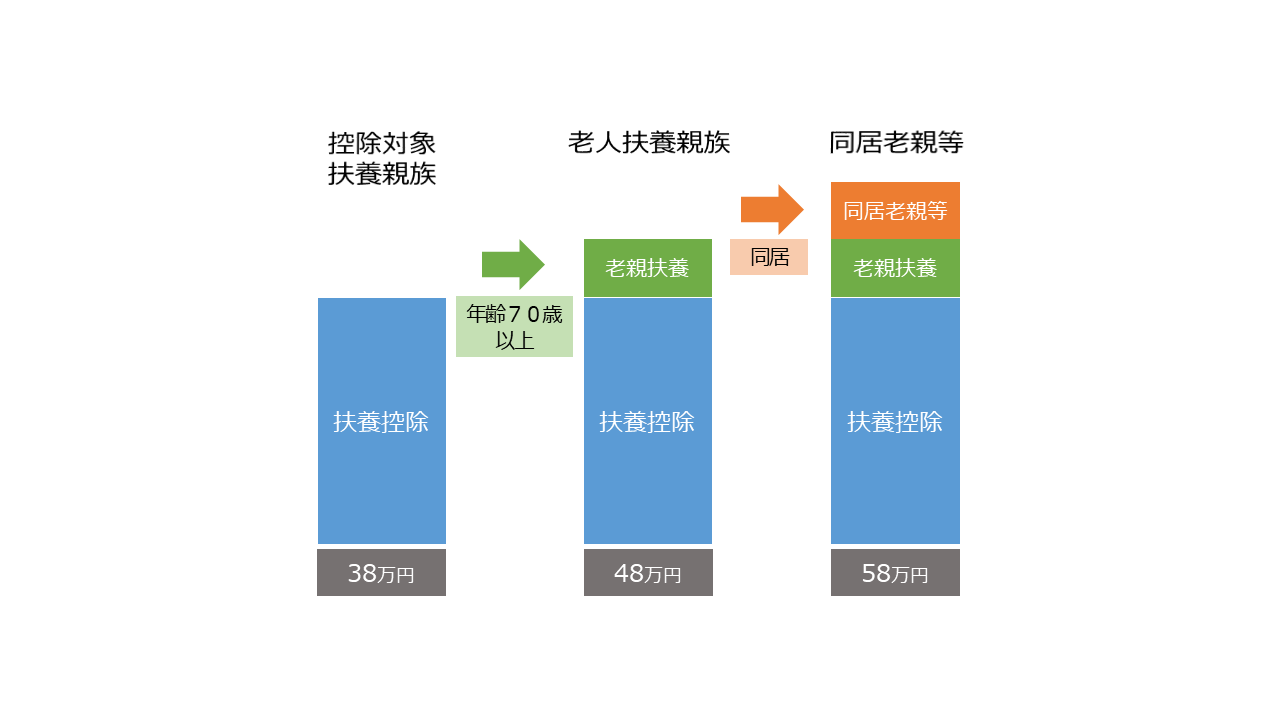

◆同居老親の同居の判定基準

・同居している年齢70歳以上の扶養親族は、同居老親として、老人扶養親族10万+同居10万円の計20万円が所得控除額として加算される。

・親族が長期間入院している場合は、居所に変更はないため、同居に該当する。

・親族が老人ホームに入所している場合は、居所が老人ホームとなるため、同居に該当しない。

◆国外居住親族の扶養控除・配偶者控除の適用要件

・令和5年1月の法改正により国外居住親族の扶養控除の要件が厳格化。

・要件厳格化で「留学ビザ等書類」や「38 万円送金書類」の提出が必要な場合、有り。

・非居住者である扶養親族の年齢等の区分に応じ、必要な確認書類は異なる。

◆障害者控除の一般と特別の判定基準

・障害者控除には、「一般」と「特別」の2種類がある。

・所得控除額は、一般は27万円、特別は40万円。特別障害者が同居の場合であれば、同居特別障害者に該当し75万円が所得控除額となる。

・一般と特別の判定は、証明書類に記載された障害の内容によって、判定する。

◆ひとり親控除と寡婦控除の適用要件

・令和2年の年末調整からひとり親控除が創設された。

・ひとり親控除に該当する場合は、35万円の所得控除が受けられる。

・寡婦控除に該当する場合は、27万円の所得控除が受けられる。

◆基礎控除・配偶者(特別)控除・所得金額調整控除の適用要件

・基礎控除には、「所得者本人の所得要件」がある。

・配偶者控除・配偶者特別控除には、「所得者本人の所得要件」と「配偶者の所得要件」・「生計同一要件」がある。

・所得金額調整控除には、「所得者本人の所得要件」と「子ども・特別障害者等を有する者等の要件」がある。

◆共働き夫婦の所得金額調整控除の取扱い

・所得金額調整控除は、子育て等の負担がある人に、給与所得控除額の引き下げによる負担増を軽減するための制度。

・所得金額調整控除は、扶養控除とは異なり、共働き夫婦の双方で適用を受けることが可能。

・所得金額調整控除は、給与収入から850万円を控除した金額の10%が控除額。上限15万円。

2-3.物的所得控除(保険料控除関係)

◆前納した国民年金保険料の取扱い

・親が子どもの国民年金保険料を納付した場合、社会保険料控除の適用を受けることが可能。

・前納国民年金保険料は、納付年に全て申告または複数年に分けて申告を、所得者本人が選択可能。

・複数年を選択した場合、切り離した次の年以降の「控除証明書」の紛失に注意。

2-4.税額控除(住宅控除関係)

◆借換えした住宅ローンの取扱い

・居住開始日が当初借入日より古い場合は、借換えに該当する可能性、有り。

・借換えに該当する場合は、「当初の住宅ローンの借換え直前の残高」が、必要。

・「当初の住宅ローンの借換え直前の残高」より「新たな住宅ローンの当初借入額」が多い場合は、当年度の住宅ローン控除の基礎となる年末残高は按分計算が必要。

◆連帯債務の住宅ローンの取扱い

・連帯債務の負担割合は、初年度の確定申告で提出した「住宅借入金等特別控除額の計算明細書」の[連帯債務に係るあなたの負担割合]の欄の割合。負担割合を変更する場合は、再度、確定申告が必要。

・連帯債務の場合、「申告書」の[備考]欄に他の連帯債務者の負担額や氏名・住所等の記入が必要。ただし、税務署から送付された控除証明書に控除を受けるべき人の負担割合が記載済の場合は記入不要。

・連帯債務の申告者が負担すべき部分の年末残高は、「連帯債務による住宅借入金等の年末残高」に「申告者の負担割合」を乗じた額。

◆転勤者の住宅ローン控除の適用要件

・住宅ローン控除の適用要件の一つに、継続居住要件が有る。

・単身赴任の場合は、生計同一親族が居住を継続していれば、住宅ローン控除は適用可。

・家族帯同の場合は、継続居住要件を満たさないため、転勤期間中は住宅ローン控除の適用不可。

3.法定調書の提出

年末調整の過不足税額精算等の計算処理が一通り完了し、最後に行う作業が、法定調書の提出です。

翌年1月末日までに、所轄税務署に提出することが必要となります。

◆法定調書の提出範囲と提出方法

・法定調書とは、所得税法等の法律により税務署に提出が義務づけられている書類。

・税務署には、給与所得の源泉徴収票等の6種類の法定調書と法定調書合計表の提出が必要。

・提出方法は、e-Taxや光ディスク等の4種類の方法が有る。

以上

written by tantosya-masao