いわゆる大企業や中小企業という分類に画一的な物差しはありません。

個別の法制度や統計調査等の目的より、大企業と中小企業の分類定義は異なります。

近年、新型コロナウイルス感染症の影響や事業環境の変化などを背景に、大企業が資本金を減らす減資によって中小企業化を選択するケースが増えています。

中小企業と分類されることで法人税の軽減税率の適用や外形標準課税の除外など税負担の軽減を享受することができるからです。

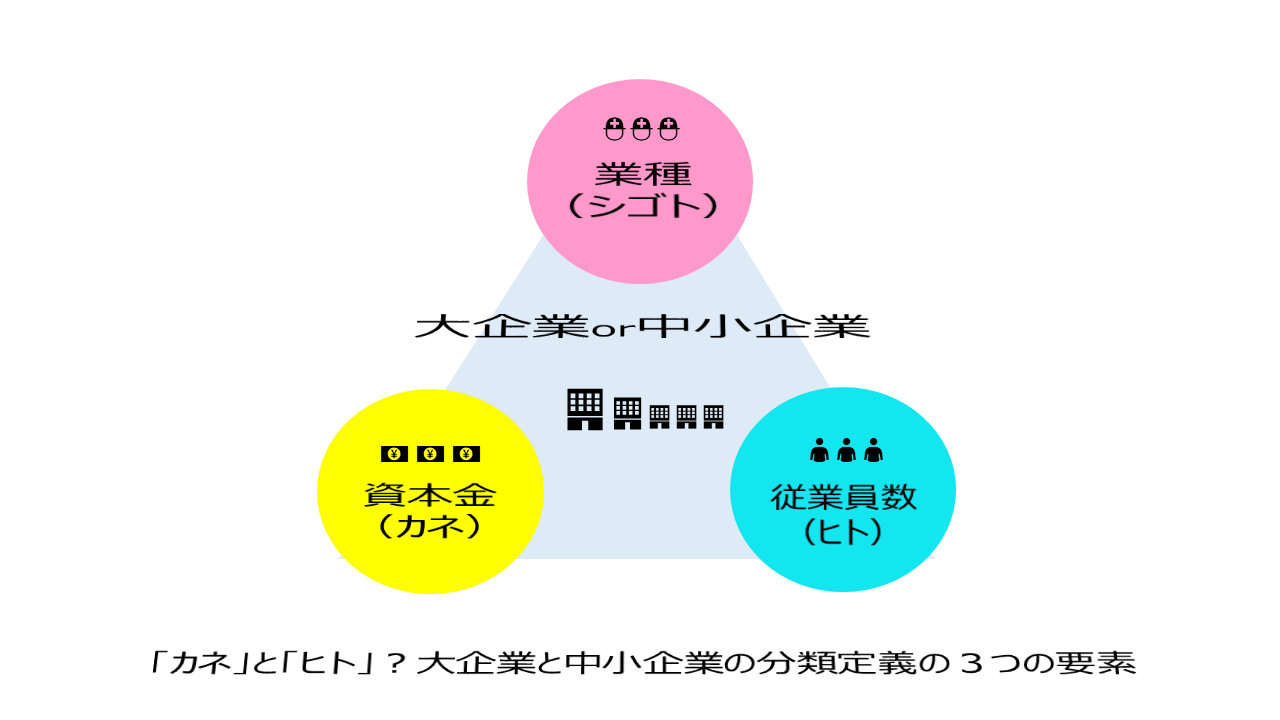

税負担の軽減を享受するための大企業と中小企業の要素は「資本金」です。

「資本金」以外の要素では「従業員数」が一般的に使用されます。

つまり、資本金=「カネ」と、従業員数=「ヒト」により、企業の大きさを測っています。

「カネ」と「ヒト」は企業が行っている事業によって必要な量は異なります。

そのため、企業の事業である「シゴト」を分類定義した「業種」も要素として使用されます。

「資本金(カネ)」と「従業員数(ヒト)」と「業種(シゴト)」の3つの要素を複合的に組み合わせることで、大企業や中小企業の分類を定義しています。

今回はいくつかの法制度や調査等を確認し、大企業と中小企業の分類定義について確認します。

1. 法制度

1-1.中小企業基本法(経済産業省)

中小企業基本法では中小企業が定義されています。

中小企業と分類されるための物差しは「業種(シゴト)」ごとに「資本金(カネ)」と「従業員数(ヒト)」の基準が設定されています。

| 業種 | 資本金・出資金の額 | 常用従業員の数 | |

|---|---|---|---|

| 製造業その他 | 3億円以下 | 又は | 300人以下 |

| 卸売業 | 1億円以下 | 又は | 100人以下 |

| 小売業 | 5千万円以下 | 又は | 50人以下 |

| サービス業 | 5千万円以下 | 又は | 100人以下 |

事業にお金がかかる業種は資本金・出資金の額が大きく、事業に人手がかかる業種は常用従業員の数が大きく設定されています。

🔎 中小企業・小規模企業者の定義|中小企業庁

https://www.chusho.meti.go.jp/soshiki/teigi.html

1-2.法人税法(財務省)

法人税法上の中小企業(中小法人等)の基準はシンプルです。

原則は、資本金の額が1億円以下であれば、中小法人等に該当します。

分類に使用されるのは「資本金(カネ)」のみです。

なお、例外として、資本金の額が5億円以上の大企業の100%子会社は除外されます。

| 中小事業主 | 資本金の額が1億円以下(資本金の額が5億円以上の大企業の100%子会社は除外) |

🔎 中小法人に対する課税に関する資料|財務省https://www.mof.go.jp/tax_policy/summary/corporation/c03.htm

1-3.労働施策総合推進法(厚生労働省)

労働施策総合推進法とはいわゆるパワハラ防止法のこと。

パワーハラスメント防止対策を講じることが、大企業は令和2年6月1日から施行、中小企業は令和4年4月1日から義務付けられています。

施行時期が猶予された中小企業(中小事業主)の定義は、中小企業基本法の中小企業と同様の基準で分類されました。

「業種」別に、以下の「資本金・出資金の額」と「常用従業員の数」のいずれかを満たす場合が中小事業主として定義されました。

| 業種 | 資本金・出資金の額 | 常用従業員の数 | |

|---|---|---|---|

| 小売業 | 5千万円以下 | 又は | 50人以下 |

| サービス業(サービス業、医療・福祉等) | 5千万円以下 | 又は | 100人以下 |

| 卸売業 | 1億円以下 | 又は | 100人以下 |

| その他の業種(製造業、建設業、運輸業等上記以外全て) | 3億円以下 | 又は | 300人以下 |

🔎 職場におけるハラスメントの防止のために|厚生労働省https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/koyou_roudou/koyoukintou/seisaku06/index.html

2. 統計調査

2-1.法人企業統計調査(財務省)【企業・経済】

法人企業統計調査は、法人の企業活動の実態を明らかにすることを目的に、財務省が管轄している統計調査です。

法人企業統計調査では資本金(カネ)によって、大企業・中堅企業・中小企業の3つの分類がなされます。

| 企業分類 | 資本金の額 |

|---|---|

| 大企業 | 10億円以上 |

| 中堅企業 | 5億円以上~10億円未満 |

| 中小企業 | 1,000万円以上~5億円未満 |

🔎 法人企業統計調査|財務省

https://www.mof.go.jp/pri/reference/ssc/

2-2.賃金構造基本統計調査(厚生労働省)【労働・賃金】

賃金構造基本統計調査とは、主要産業に雇用される労働者についてその賃金の実態を労働者の雇用形態・職種・性別・年齢・勤続年数等の別に明らかにすることを目的に、厚生労働省が管轄している統計調査です。

企業規模の分類は、常用労働者数(ヒト)により分類されています。

| 企業分類 | 常用労働者数 |

|---|---|

| 大企業 | 1,000人以上 |

| 中企業 | 100~999人 |

| 小企業 | 10~99人 |

🔎 賃金構造基本統計調査|厚生労働省

https://www.mhlw.go.jp/toukei/list/chinginkouzou.html

最後にまとめ。

・大企業や中小企業の分類定義に画一的な定義はない。

・個々の法制度や統計調査の目的を勘案し「資本金(カネ)」の額と「従業員数(ヒト)」の数で分類されるのが一般的。

・企業の事業により必要となる「資本金」と「従業員数」は異なるので「業種(シゴト)」の要素も加え複合的な基準を設定することも多い。

以上

written by suchika-hakaru