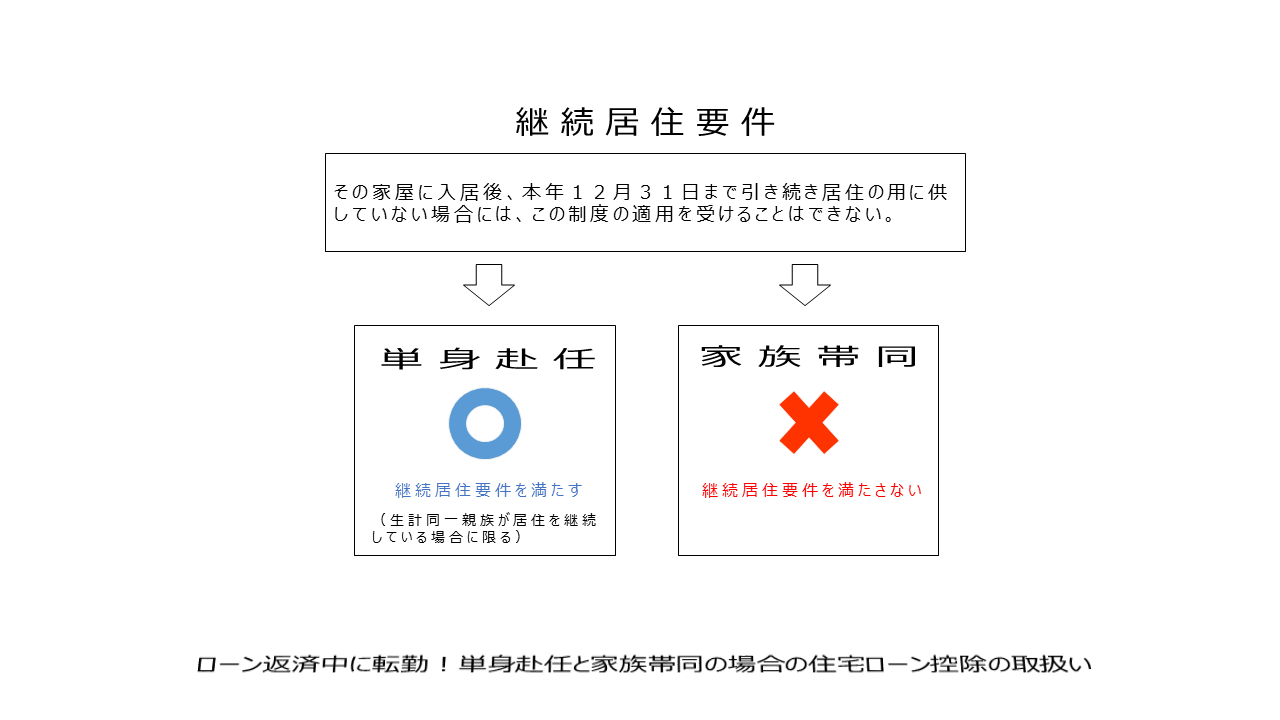

住宅ローン控除の適用要件の一つに、継続居住要件があります。

その家屋に入居後、本年12月31日まで引き続き居住の用に供していることが必要です。

しかしながら、会社の転勤命令により、やむを得ず、居住できない状態となる場合もあります。

転勤で悩ましいのが、単身赴任か家族帯同かという点です。

今回は、会社員が転勤した場合の住宅ローン控除の取扱いを、単身赴任と家族帯同の二つのパターンにわけて、確認します。

1.単身赴任の場合

単身赴任の場合、生計同一親族が居住を継続していれば、住宅ローン控除は受けられます。

租税特別措置法の通達に「引き続き居住の用に供している場合」の判定基準が示されていますので、確認しましょう。

(租法通41-2)

その者が、転勤、転地療養その他のやむを得ない事情により、配偶者、扶養親族その他その者と生計を一にする親族と日常の起居を共にしないこととなった場合において、その家屋をこれらの親族が引き続きその居住の用に供しており、当該やむを得ない事情が解消した後はその者が共にその家屋に居住することとなると認められるときは、その者がその家屋を引き続き居住の用に供しているものとする。

単身赴任は、生計同一親族がそのまま居住していれば、本人が住んでいることと同様の取扱いになります。

海外赴任であっても、同様です(平成28年4月1日以後の住宅の取得等に限る)。

ただし、海外勤務による給与等は、国外源泉所得となるため、日本の所得税は課されません。

住宅ローン控除の還付対象となるのは、居住期間中の給与所得や不動産所得等の国内源泉所得の所得税のみが対象となります。

2.家族帯同の場合

家族帯同の場合は、継続居住要件を満たさないことから、転勤期間中は、住宅ローン控除は受けられません。

転勤が解消し、再居住した場合は、再居住後の住宅ローン控除の残存控除期間は、住宅ローン控除を受けることができます。

再居住後に住宅ローン控除を受けるためには、「転居前」と「再居住後」で、以下の手続きを行うことが必要です。

<転居前の手続き>

住宅ローン控除の対象家屋の所在地の所轄税務署長に、以下の①・②の書類を提出します。

①転任の命令等により居住しないこととなる旨の届出手続

②未使用分の住宅借入金等特別控除申告書(税務署長から交付を受けている場合に限る。)

🔎 住宅借入金等特別控除の再適用を受けるための手続(転居前における手続)|国税庁https://www.nta.go.jp/law/shitsugi/shotoku/06/52.htm

<再居住後の手続き>

必要事項を記載した確定申告書に以下の❶・❷の書類を添付し納税地の所轄税務署長に提出します。

❶住宅借入金等特別控除額の計算明細書

❷住宅取得資金に係る借入金の年末残高等証明書

🔎 住宅借入金等特別控除の再適用を受けるための手続(再び居住の用に供したときの手続) |国税庁

https://www.nta.go.jp/law/shitsugi/shotoku/06/53.htm

住宅ローン控除の初年度の確定申告後となる2年目以降は、勤務先の年末調整で控除を受けることができますが、再居住の場合は、再居住後に改めて、確定申告の手続きが必要となります。

また、転勤中は家屋を賃貸していた場合は、再居住年の「翌年」以降でなければ、住宅ローン控除の適用を受けることはできませんので、留意しましょう。

🔎 家屋を賃貸の用に供していた場合の例示|国税庁https://www.nta.go.jp/law/shitsugi/shotoku/06/49.htm

最後にまとめ。

・住宅ローン控除の適用要件の一つに、継続居住要件が有る。

・単身赴任の場合は、生計同一親族が居住を継続していれば、住宅ローン控除は適用可。

・家族帯同の場合は、継続居住要件を満たさないため、転勤期間中は住宅ローン控除の適用不可。

以上

written by tantosya-masao