令和7年1月1日より、扶養控除の申告にあたり「簡易な申告書」という新制度が導入されます。

制度導入の目的は、源泉徴収手続の簡素化により従業員と企業の双方における事務負担の軽減。

「簡易な申告書」による提出が可能となる条件は、前年と申告内容が変わらない場合です。

前年と申告内容が変わらない場合については、詳細な申告内容の記載は不要となり、氏名・住所等の最低限の記載と、異動がない旨(前年と異動なし)の記載のみで足ります。

「簡易な申告書」とは、つまり、異動がない旨を記載した申告書のことです。

今回は、令和7年より開始される扶養控除の「簡易な申告書」制度について、国税庁のFAQやリーフレットにより制度概要や該当要件等について確認します。

1.対象申告書

「簡易な申告書」の対象となる申告書は、『給与所得者の扶養控除等(異動)申告書』と『従たる給与についての扶養控除等(異動)申告書』の二種類です。

🔎 給与所得者の扶養控除等の(異動)申告|国税庁https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/annai/1648_01.htm

🔎 従たる給与についての扶養控除等の(異動)申告|国税庁https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/annai/1648_07.htm

主たる給与の支払者に提出するのが『給与所得者の扶養控除等(異動)申告書』、ダブルワーク等をしている人が主たる給与だけでは人的所得控除が満たされないときに従たる給与の支払者に提出するのが『従たる給与についての扶養控除等(異動)申告書』です。

2.適用開始日

「簡易な申告書」の適用開始日は、令和7年1月1日以後に支払を受けるべき給与等について提出する申告書からとなります。

3.該当要件(提出できる人・できない人)

「簡易な申告書」を提出できる場合とできない場合について、国税庁のリーフレットに詳細が記載されているので確認します。

🔎 扶養控除申告書の提出について【PDF】|国税庁https://www.nta.go.jp/publication/pamph/pdf/0024005-130_02.pdf

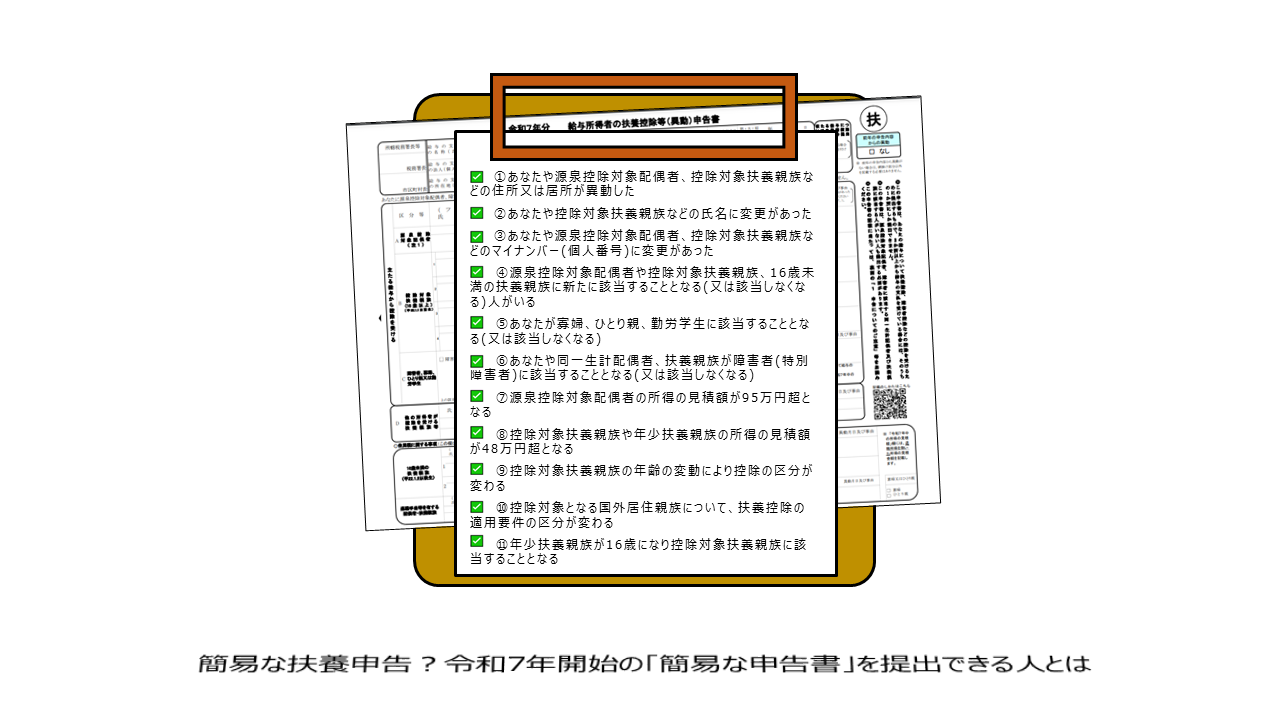

次の11の事項に一つでも該当する場合は、簡易な申告書の提出はできません。

①あなたや源泉控除対象配偶者、控除対象扶養親族などの住所又は居所が異動した

②あなたや控除対象扶養親族などの氏名に変更があった

③あなたや源泉控除対象配偶者、控除対象扶養親族などのマイナンバー(個人番号)に変更があった

④源泉控除対象配偶者や控除対象扶養親族、16歳未満の扶養親族に新たに該当することとなる(又は該当しなくなる)人がいる

⑤あなたが寡婦、ひとり親、勤労学生に該当することとなる(又は該当しなくなる)

⑥あなたや同一生計配偶者、扶養親族が障害者(特別障害者)に該当することとなる(又は該当しなくなる)…障害の程度等に変動があり、特別障害者から障害者になる場合又は障害者から特別障害者になる場合を除く。

⑦源泉控除対象配偶者の所得の見積額が95万円超となる

⑧控除対象扶養親族や年少扶養親族の所得の見積額が48万円超となる

⑨控除対象扶養親族の年齢の変動により控除の区分が変わる

…例えば、控除対象扶養親族が19歳に達し特定扶養親族に該当することとなる場合、70歳に達し老人扶養親族に該当することとなる場合、特定扶養親族が23歳になったことにより特定扶養親族に該当しなくなる場合など。

⑩控除対象となる国外居住親族について、扶養控除の適用要件の区分が変わる

…例えば、その国外居住親族の年齢が30歳に達することにより扶養控除の適用要件の区分が「38万円以上の送金を受ける人」に該当することとなる場合、扶養控除の適用要件の区分が「留学」に該当していた国外居住親族について留学の事実がなくなったことにより「38万円以上の送金を受ける人」に該当することとなる場合など。

⑪年少扶養親族が16歳になり控除対象扶養親族に該当することとなる

なお、勤労学生控除や国外居住親族について扶養控除等を受ける場合は、「簡易な申告書」の提出と併せて、証明書類を勤務先に提出又は提示する必要があります。

また、簡易な申告書の提出後に、控除対象扶養親族の数に異動があった場合などは、その都度給与等の支払者へ異動申告書を提出も必要です。

まとめると、「簡易な申告書」の提出の前提条件は多数ある、かつ、証明書類は別途提出が必要。

年の途中で異動があれば異動申告も必要。

更に、最後に提出を受けた簡易な申告書以外の申告内容を把握しておくことが必須。

結論、新制度を理解して運用することの方が、煩わしいと感じる企業担当者も多いでしょう。

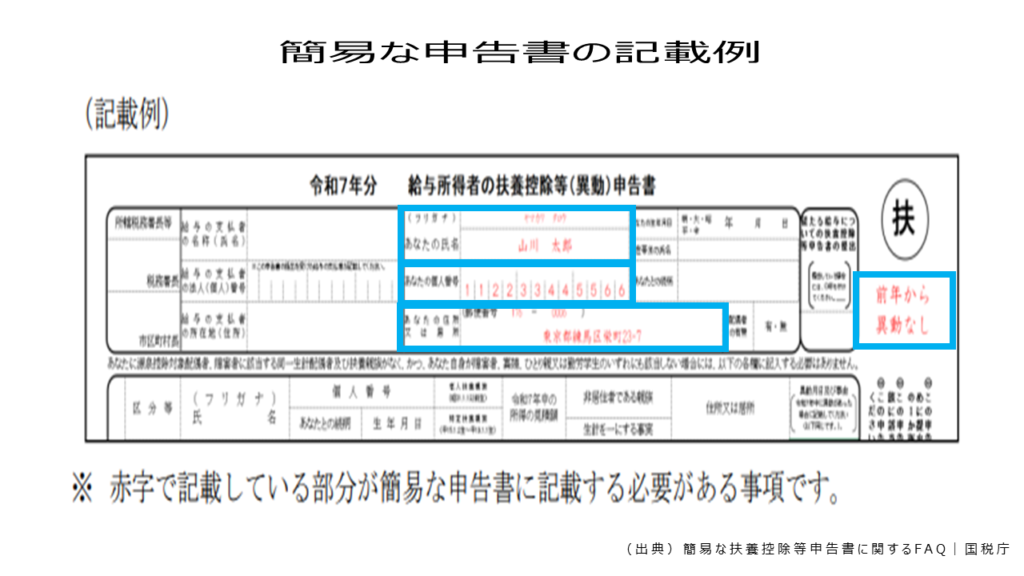

4.記載内容

「簡易な申告書」に記載する内容としては、以下の4つです。

①本人の氏名

②本人の住所又は居所

③本人のマイナンバー(個人番号)…企業が従業員のマイナンバー(個人番号)について所定の事項を記載した帳簿を備えているときは記載不要。

④前年提出の申告書記載事項から「異動がない旨」の記載

実際の記載例は、以下となります。

↓ クリックして拡大 ↓

5.保存期間

「簡易な申告書」は、その提出期限(毎年最初に給与等の支払を受ける日の前日)の属する年の翌年1月10日の翌日から7年間保存する必要があります。

例えば、2025年が提出年である場合は、2033年1月10日まで保存が必要です。

(例)

▽提出年(2025)→▼提出年の翌年1月11日(2026)→❶(2027)→❷(2028)→❸(2029)→❹(2030)→➎(2031)→❻(2032)→❼提出年の翌年1月11日から7年後の1月10日(2033)

そして、留意点です。

「簡易な申告書」には申告内容の記載がないため、申告内容の詳細は把握できません。

そのため、連年「簡易な申告書」を提出した場合には、最後に提出を受けた「簡易な申告書」以外の扶養控除等申告書の内容が把握できるようにしておくことが必要です。

最後にまとめ。

・「簡易な申告書」の対象となるのは、『給与所得者の扶養控除等(異動)申告書』と『従たる給与についての扶養控除等(異動)申告書』の二種類。

・「簡易な申告書」を提出できる条件は、前年と申告内容に変更がない場合。

・前年と申告内容に変更がない場合として、国税庁からは11ものチェック要件が明示されている。

(参照)

🔎 簡易な扶養控除等申告書に関するFAQ【PDF】|国税庁https://www.nta.go.jp/publication/pamph/pdf/0024005-130_01.pdf

以上

written by tantosya-masao