年末調整で、生命保険料控除や地震保険料控除などの所得控除を受けるには、『給与所得者の保険料控除申告書』(以下、『保険料控除申告書』)の提出が必要です。

『保険料控除申告書』では、「生命保険料控除」・「地震保険料控除」・「社会保険料控除」・「小規模共済等掛金控除」の4つの控除を受けることができます。

年末調整事務担当者は、『保険料控除申告書』と従業員より提出された保険会社等の「控除証明書」により、控除額を確定します。

適正処理の前提となるのは、①証明書類の提出が必要なのか否かと、②添付された証明書類で控除を適用してよいのか否かの2点です。

今回は、『保険料控除申告書』で所得控除を受けられる4つの控除について、証明書類の提出要否と受取人(保険の目的)の対象範囲の違いについて、確認してみましょう。

1.証明書類の提出要否の違い

4つの控除の証明書類の提出要否の概要を、表で、確認しましょう。

↓ クリックして拡大 ↓

1-1.生命保険料控除

旧生命保険料で一契約の支払保険料が9000円以下のものを除き、証明書類が必要です。

旧生命保険料に該当するのは、平成23年12月31日以前に締結した保険契約等に係る保険料です。

なお、9000円を超えるか否かの判定は、「一契約」ごとに判定します。

例えば、8000円と8000円の二契約がある場合、合計すると、16000円ですが、一契約ごとに判定するため、いずれの証明書類も提出不要です。

🔎 生命保険料控除|国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1140.htm

1-2.地震保険料控除

全て、証明書類が、必要です。

🔎 地震保険料控除|国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1145.htm

1-3.社会保険料控除

国民年金の保険料及び国民年金基金の掛金については、証明書類が必要です。

「国民健康保険料(税)」・「後期高齢者医療保険料」・「介護保険料」等については、証明書類の提出は不要です。

なお、 給与等から控除されているものは勤務先で申告内容に加算するので、所得者で対応する事項はありません。

🔎 社会保険料控除|国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1130.htm

1-4.小規模企業共済等掛金控除

小規模企業共済等掛金控除には、以下の3つのものがあります。

① 独立行政法人中小企業基盤整備機構と契約した共済契約(旧第2種共済契約を除く。)に基づいて支払った掛金

② 確定拠出年金法に規定する企業型年金加入者掛金又は個人型年金加入者掛金(iDeCoの掛金など)

③ 地方公共団体が条例の規定により実施するいわゆる心身障害者扶養共済制度で一定の要件を備えているものに基づいて支払った掛金

小規模企業共済等掛金控除の証明書類は、本人が直接支払ったものについては、全て、必要です。

給与等から控除されているものは勤務先で申告内容に加算するので、所得者で対応する事項はありません。

🔎 小規模企業共済等掛金控除|国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1135.htm

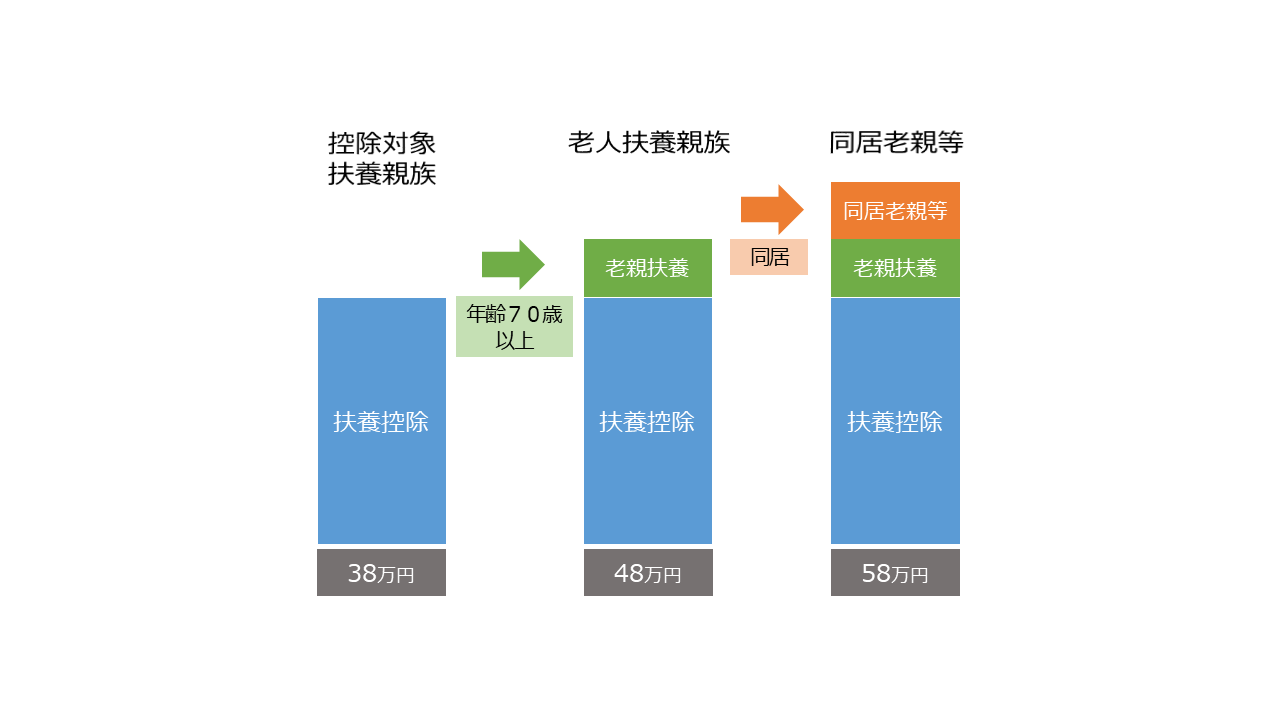

2.受取人(保険の目的)の対象範囲の違い

4つの控除の証明書類の受取人(保険の目的)の対象範囲の概要を、表で、確認しましょう。

2-1.生命保険料控除

3つの区分ごとに、対象範囲が、異なります。

一般生命保険と介護医療保険については、「所得者本人」・「所得者の配偶者」・「所得者の親族」であることが必要です。

🔎 妻名義の生命保険料控除証明書に基づく生命保険料控除|国税庁

https://www.nta.go.jp/law/shitsugi/gensen/03/35.htm

また、生命保険料控除については、親族が所得者と生計を一にしていることは要しません。

🔎 生命保険料控除の対象となる保険契約等|国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1141.htm

個人年金保険の受取人の対象範囲は、「所得者本人」・「所得者の配偶者」です。

個人年金保険は、親族は対象外となりますので、留意しましょう。

2-2.地震保険料控除

「所得者本人」・「本人と生計を一にする親族」が所有している家屋・家財のうち一定のものを保険や共済の目的としていることが必要です。

2-3.社会保険料控除

「所得者本人」・「本人と生計を一にする親族」の負担すべき社会保険料が対象です。

社会保険料控除については、いくつかの事例で、控除対象の可否を確認しましょう。

・子の国民年金保険料を負担した場合

→国民年金保険料を支払った時点で子と生計を一にしていれば、控除対象となる。

・妻の公的年金から特別徴収された介護保険料の取扱い

→妻の公的年金から特別徴収されている場合、その社会保険料を支払ったのは妻なので、控除対象とならない。

・親の後期高齢者医療制度の保険料に係る社会保険料控除の取扱い

→所得者本人が、口座振替により保険料を支払っている場合は、控除対象となる。

→親の年金から保険料が特別徴収されている場合は、その保険料を支払ったのは親なので、控除対象とならない。

2-4.小規模企業共済等掛金控除

「所得者本人」の契約のみが対象です。

例えば、妻が契約しているiDeCoを夫が支払いをしても、夫は小規模企業共済等掛金控除を受けることはできません。

令和3年より、年末調整の電子化が、開始されました。

保険会社などから「保険料控除証明書」をデータで取得し、『保険料控除申告書』を電子的に作成・提出した場合は、証明書類の提出も不要です。

🔎 年末調整手続の電子化の概要・メリット|国税庁

https://www.nta.go.jp/users/gensen/nenmatsu/nencho_01.htm

以上

written by tantosya-masao