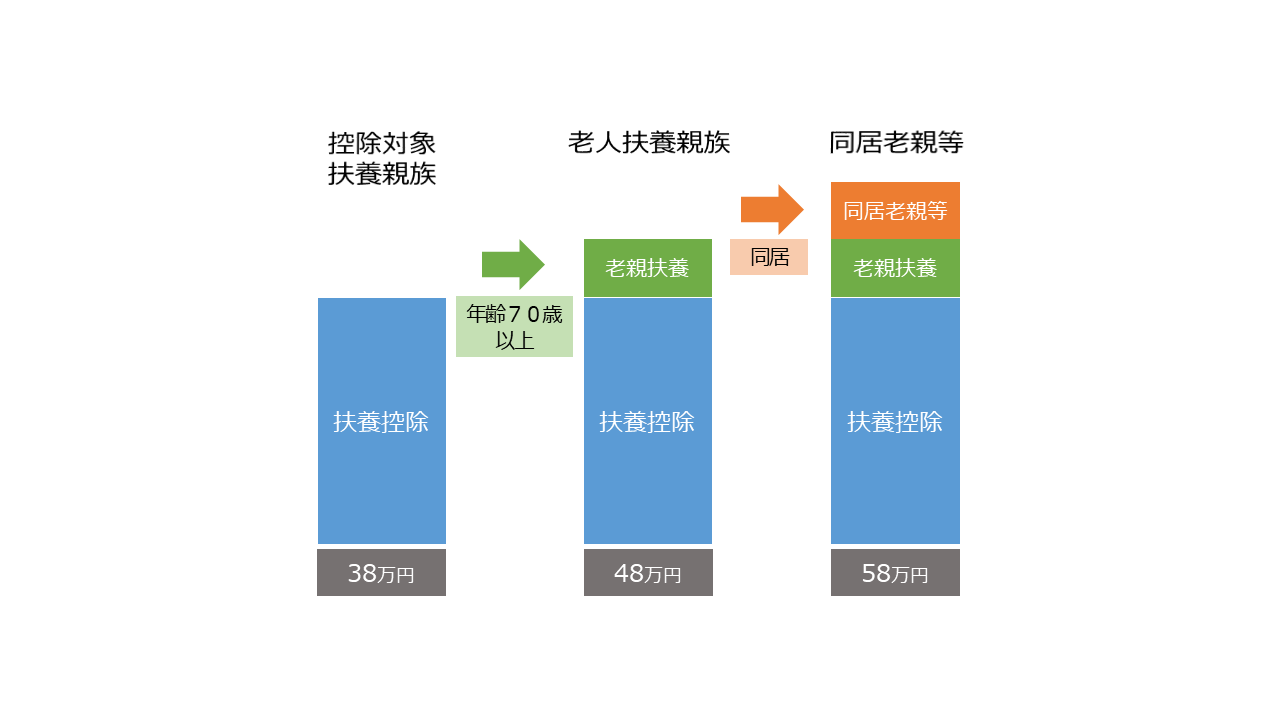

年末調整で、所得者本人が年齢70歳以上の家族を扶養している場合、一般の扶養親族の所得控除額「38万円」に加え、老人扶養親族として10万円を加算した「48万円」が所得控除額として適用されます。

さらに、老人扶養親族と同居を常況としている場合には、同居老親として10万円を加算した「58万円」が所得控除額として適用されます。

今回は、同居老親が適用されるための「扶養親族」→「老人扶養親族」→「同居」の3つの要件を確認するとともに、同居要件の該当・非該当について、事例で確認してみましょう。

1.扶養親族の要件

扶養親族の要件は、以下となります。

🔎 扶養控除|国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1180.htm

要件のポイントとなる3つの用語の定義を確認しましょう。

<生計を一にするとは>

必ずしも同居を要件とするものではなく、例えば、勤務、修学、療養等の都合上別居している場合であっても、余暇には起居を共にすることを常例としている場合や、常に生活費、学資金、療養費等の送金が行われている場合には、「生計を一にする」ものとして取り扱われる。

<親族とは>

6親等内の血族と3親等内の姻族を「親族」という。

<所得とは>

税法上、収入から必要経費を差し引いたものを「所得」という。

・給与所得だけの場合は、本年中の給与の収入金額が103万円以下であれば、合計所得金額が48万円以下となる。

(給与収入103万円-給与所得控除55万円=所得48万円)

・公的年金等に係る雑所得だけの場合は、本年中の公的年金等の収入金額が158万円以下(年齢65歳未満の人は108万円以下)であれば、合計所得金額が48万円以下となる。

(公的年金158万円-公的年金控除110万円=所得48万円)

🔎 課税される所得と非課税所得|国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2011.htm

🔎 パート収入はいくらまで所得税がかからないか|国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1800.htm

2.老人扶養親族の要件

老人扶養親族の要件は、以下となります。

🔎 お年寄りを扶養している人が受けられる所得税の特例|国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1182.htm

要件のポイントとなる2つの用語の定義を確認しましょう。

<控除対象扶養親族とは>

扶養親族のうち、年齢16歳以上の人を「控除対象扶養親族」という。

<年齢とは>

通常の年末調整であれば12月31日の現況が「年齢」となる。

3.同居老親等の要件

同居老親等の要件は、以下となります。

要件のポイントとなる「同居」の判定を、実例で確認してみましょう。

Q1.親族が長期間入院している場合

同居に、該当する(○)。

病気の治療のための入院である限り、その期間が結果として1年以上といった長期にわたるような場合であっても、同居に該当するものとして取り扱って差し支えないとされています。

🔎 「同居」の範囲(長期間入院している場合)|国税庁

https://www.nta.go.jp/law/shitsugi/shotoku/05/32.htm

Q2.親族が老人ホームに入所している場合

同居に、該当しない(✖)。

老人ホーム等へ入所している場合は、その老人ホームが居所となり、同居しているとはいえないためです。

Q3.二世帯住宅の場合

同居に、該当する(○)。

いわゆる二世帯住宅で、同一敷地内にある別棟の建物に居住している場合で、所得者等と食事を一緒にするなど日常生活を共にしているときは、同居に該当します。

Q4.所得者が転勤した場合

同居老親等の該当要件は、「所得者又はその配偶者のいずれか」と同居していることが必要です。

そのため、所得者が転勤により転居し、老人扶養親族と別居となった場合は、配偶者も転居したか否かで取扱いが異なります。

・配偶者は、転居していない。

→配偶者とは同居しているため、同居に該当する(○)。

・配偶者も、転居した。

→所得者も配偶者も同居していないため、同居に該当しない(✖)。

Q5.義父母と同居し配偶者が死亡した場合

同居に、該当する(○)。

婚姻関係を終了させる手続きを行わない限り、配偶者が死亡しても姻族関係は継続するため、同居していれば同居老親等に該当します。

――補足――

同居老親等と同様に「同居」を要件とする所得控除に、同居特別障害者があります。

同居特別障害者の要件となる同居は、「所得者、所得者の配偶者、所得者と生計を一にする親族のいずれか」との同居を常況としている人です。

「所得者と生計を一にする親族」も対象に含まれますので、同居老親等より、適用範囲は広くなります。

最後にまとめ。

・同居している年齢70歳以上の扶養親族は、同居老親として老人扶養親族10万+同居10万円の計20万円が所得控除額として加算される。

・親族が長期間入院している場合は、同居に該当する。

・親族が老人ホームに入所している場合は、居所が老人ホームとなり、同居に該当しない。

以上

written by tantosya-masao