2016年(平成28年)より国外居住親族にかかる「親族関係書類」と「送金関係書類」の提出が義務化されています。

提出(添付)義務化以前は、国外居住親族は「扶養控除等(異動)申告書」に名前を記入すれば、扶養控除等の所得控除を受けることができていた――のが、実態です。

国外居住親族の日本国外での稼得収入は国外源泉所得に該当するため、所得控除適用のための所得要件判定上の所得は0であり、また、国外居住親族と申告者本人(居住者)の続柄や居住地、申告者からの送金額について証明書類の提出もない状況では源泉徴収義務者や税務署は十分な確認ができない状況でした。

今回は源泉徴収義務者(会社)が、居住者の国外居住親族の扶養適用にあたって理解すべきポイントを9つの質問と回答形式でご案内します。

1.国外居住親族の定義

[Q1]

国外居住親族とは、どのような親族が該当しますか。

[A1]

非居住者である親族に該当する者です。

「非居住者」とは居住者以外の個人をいいます。また、居住者とは、国内に住所を有し、又は現在まで引き続いて1年以上居所を有する個人をいいます。

例えば、扶養親族が留学する場合において、その留学が継続して1年以上国外に居住することを通常必要とするものでなければ、その扶養親族は国外居住親族には該当しません。

また、所得税法における「親族」は民法の規定による親族(6親等内の血族、配偶者、3親等内の姻族)です。これは、国外居住親族の場合も同じです。

2.国外居住親族の扶養適用にかかる書類要件

[Q2]

国外居住親族の扶養控除等の適用にあたっては、どのような書類の提出が必要ですか。

[A2]

「親族関係書類」と「送金関係書類」の2種類の書類の提出(又は提示)が必要です。

「親族関係書類」とは申告者本人と国外居住親族が親族であることの証明のため(親族要件)、「送金関係書類」は国外居住親族の生活費の支払を行ったことの証明のため(生計同一要件)――に必要となります。なお、書類が外国語で作成されている場合は翻訳文の作成が申告者本人に求められます。

また、書類の原本提出義務ですが、「親族関係書類」は国外居住親族の旅券の写しを除き、原本の提出又は提示が必要です。 「送金関係書類」は原本に限らずその写しの提出又は提示で足ります。

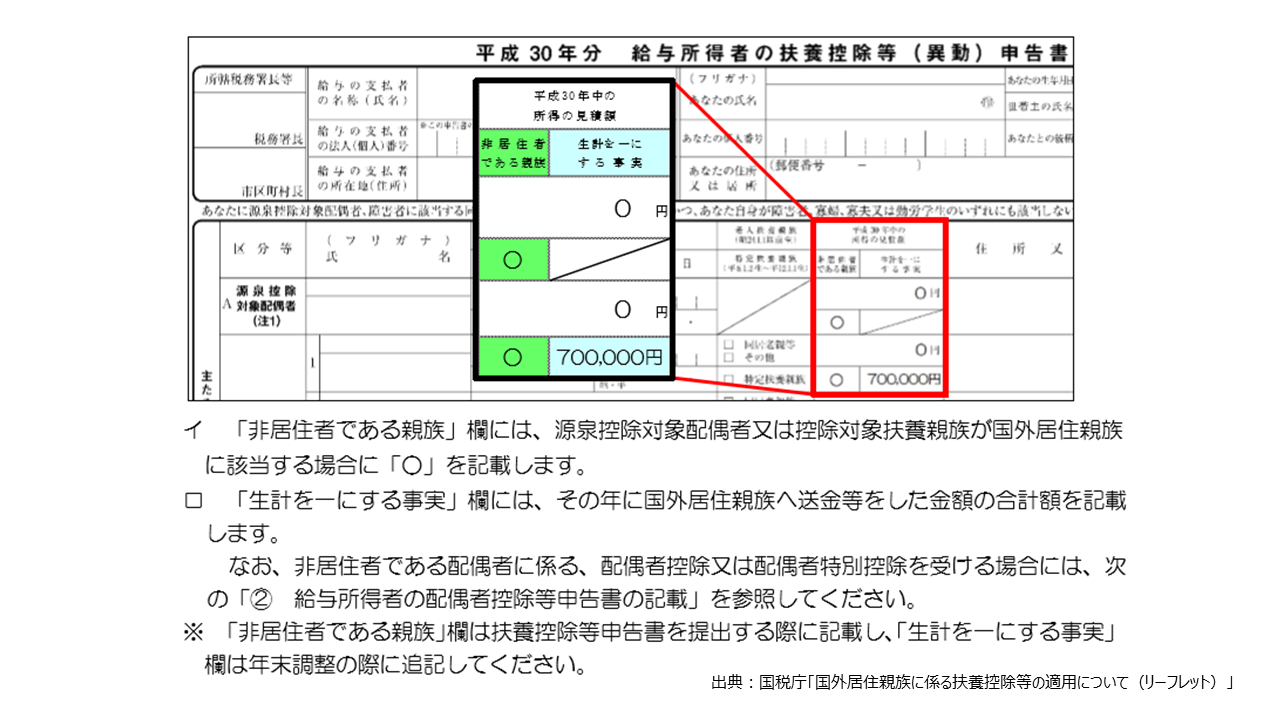

国外居住親族について各種所得控除の適用を受ける場合は、次の申告書に国外居住親族であることを記入することとなります。

<扶養控除・障害者控除>

🔎 給与所得者の扶養控除等の(異動)申告|国税庁

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/annai/1648_01.htm

↓ クリック拡大 ↓

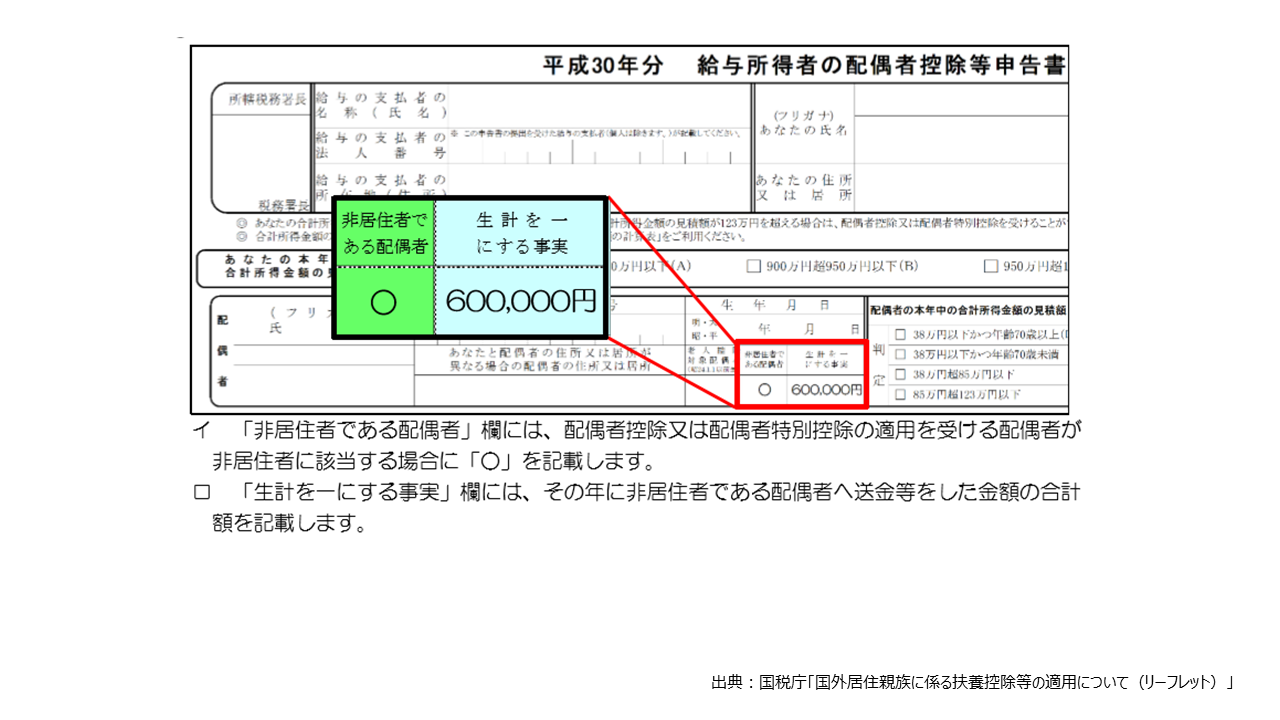

<配偶者控除・配偶者特別控除>

🔎 給与所得者の配偶者控除等の申告|国税庁

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/annai/1648_71.htm

↓ クリックで拡大 ↓

[Q3]

「親族関係書類」としては、どのような書類が該当しますか。

[A3]

「戸籍の附票の写し及びパスポートの写し」又は「外国政府等が発行した書類」等が該当します。

「親族関係書類」に該当するものは次の①・②となります。

①戸籍の附票の写しその他の国又は地方公共団体が発行した書類及び国外居住親族の旅券(パスポート)の写し

②外国政府又は外国の地方公共団体が発行した書類(国外居住親族の氏名、生年月日及び住所又は居所の記載があるものに限ります。)

なお、「親族関係書類」は書類の発行日に関する有効期限にかかる要件はありませんので、仮に書類の提出日より1年以上前に発行されたものであっても有効な書類として認められます。

①ですが、戸籍の附票の写しやその他の国又は地方公共団体が発行した書類だけでは、「親族関係書類」に該当しません。これらの書類と併せて、国外居住親族の旅券の写しの提出又は提示が必要です。当然、旅券の写しだけでも「親族関係書類」に該当しません。旅券の写しと併せて、戸籍の附票の写しやその他の国又は地方公共団体が発行した書類の提出又は提示が必要です。

なお、旅券の写しについては、国外居住親族の氏名、生年月日などが記載されている身分事項のページの写しが必要です。

②ですが、外国政府又は外国の地方公共団体が発行した書類とは、国外居住親族の氏名、生年月日及び住所又は居所が記載されている書類で、国外居住親族が居住者の親族であることを証するものです。具体的には「戸籍謄本その他これに類する書類」「出生証明書」「婚姻証明書」等が該当します。

なお、2親等以上の親族関係を証明するなどの場合には、一つの「親族関係書類」だけでは、居住者との親族関係を証明することができない場合は、複数の書類を組み合わせることにより、国外居住親族が居住者の親族であることの確認が必要です。

[Q4]

「送金関係書類」としては、どのような書類が該当しますか。

[A4]

「外国送金依頼書の控え」又は「クレジットカードの利用明細書」等が該当します。

「送金関係書類」に該当するものは次の①・②となります。

①金融機関の書類又はその写しで、その金融機関が行う為替取引により居住者から国外居住親族に支払をしたことを明らかにする書類

②いわゆるクレジットカード発行会社の書類又はその写しで、国外居住親族がそのクレジットカード発行会社が交付したカードを提示等してその国外居住親族が商品等を購入したこと等により、その商品等の購入等の代金に相当する額の金銭をその居住者から受領し、又は受領することとなることを明らかにする書類

①は、外国送金を行うときに金融機関に提出する外国送金依頼書の控えのことです。

②のクレジットカードの利用明細書とは、居住者本人がクレジットカード発行会社と契約し、国外居住親族が使用するために発行されたクレジットカードで、その利用代金を居住者が支払うこととしているもの(いわゆる家族カード)の利用明細書が該当します。

なお、送金額の基準は特に定められていません。

[Q5]

「親族関係書類」と「送金関係書類」の提出時期はいつとなりますか。

[A5]

原則としては「親族関係書類」は扶養控除等(異動)申告書を提出するとき、「送金関係書類」は年末調整をするときに提出します。

📄給与所得者の扶養控除等(異動)申告書

・親族関係書類は、扶養控除等申告書を提出するとき。

・送金関係書類は、年末調整を行うとき。

📄給与所得者の配偶者控除等申告書

・親族関係書類及び送金関係書類ともに、配偶者控除等申告書を提出するとき(年末調整を行う時)。

※給与所得者の扶養控除等(異動)申告書を提出する際に、非居住者である配偶者について、「親族関係書類」を給与等の支払者に提出又は提示した場合には、給与所得者の配偶者控除等申告書の提出の際に、「親族関係書類」を給与等の支払者に提出又は提示する必要はありません。

📄従たる給与についての扶養控除等(異動)申告書

・親族関係書類は、扶養控除等申告書を提出するとき。

・送金関係書類は、提出不要。

3.国外居住親族にかかるその他の質問

[Q6]

扶養親族が16歳未満の場合であっても「親族関係書類」と「送金関係書類」の提出は必要ですか。

[A6]

16歳未満の扶養親族が障害者控除の適用を受ける場合には提出(又は提示)が必要です。

所得税法においては、非居住者である親族が16歳未満である場合であっても、居住者が その親族に係る障害者控除の適用を受けようとする場合には、「親族関係書類」や「送金関 係書類」を提出又は提示してもらう必要があります。

[Q7]

国外居住親族が複数いる場合は「送金関係書類」は各人について必要ですか。

[A7]

各人について必要です。代表者にまとめて送金されている場合は、代表者のみの「送金関係書類」に該当することとなります。

複数人の非居住者である親族について扶養控除等の適用を受ける場合は、その親族ごとに送金等を行うことが必要です。したがって、例えば、配偶者と子が非居住者である親族に当たる場合で、配偶者に一括して生活費を送金しているときは、その送金関係書類は配偶者に係る送金関係書類には該当しますが、子に係る送金関係書類には該当しないことになります

[Q8]

「送金関係書類」は該当年の送金等を行った全ての書類の提出が必要ですか。

[A8]

原則、全て必要です。例外として、送金が年3回以上となる場合は簡便な方法での提出も認められています。

同一の非居住者である親族への送金等が年3回以上となる場合には、一定の事項を記載した明細書の提出とその非居住者である親族へのその年最初と最後に送金等した際の送金関係書類の提出又は提示をすることにより、それ以外の送金関係書類の提出又は提示を省略することができます

🔎 国外居住親族に対する送金関係書類の明細書|国税庁

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/kokugai/sokin/index.htm

[Q9]

申告者本人が年の中途で海外勤務となり出国する場合は「送金関係書類」の提出時期はいつ必要ですか。

[A9]

出国による年末調整を行う際に提出が必要です。

国外居住親族を記載した扶養控除等申告書を提出して、国外居住親族に係る扶養控除等の適用を受けていた者について、年の中途で年末調整をする必要がある場合においても、その者に係る国外居住親族について扶養控除等を適用するためには、その年末調整の際に「送金関係書類」を提出又は提示してもらう必要があります。

以上

written by soudanin-hajime