年金の原則の受給開始年齢は65歳ですが、受給開始年齢は繰上げと繰下げの制度により、年金受給権者はその開始年齢を60歳~70歳の間で選択することが可能です。

ここで、問題です。

70歳で年金の繰下げをした場合の受給額の累計が、60歳で年金の繰上げをしていた場合の受給額の累計を超えるのは、何歳でしょうか?

答え・・・

79歳です。

平成29年簡易生命表(厚生労働省)によると、60歳まで生存した人の平均余命は男性で23.72年、女性は28.97年となっていますので、男性も女性も平均余命でみれば繰下げを選択した方が総受給額は多くなります。

今回は年金の繰上げと繰下げ制度による「受給開始年齢別の受給率早見表」と「生存年齢別の受給額累計表」を確認し、繰上げと繰下げの損益分岐年齢を確認することとします。

= = = 追記 = = =

令和2年5月29日に年金制度改正法が成立し、令和4年4月からは繰上げ・繰下げによる減額・増額率は変更されます。

🔎 年金制度改正法(令和2年法律第40号)が成立しました|厚生労働省

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000147284_00006.html

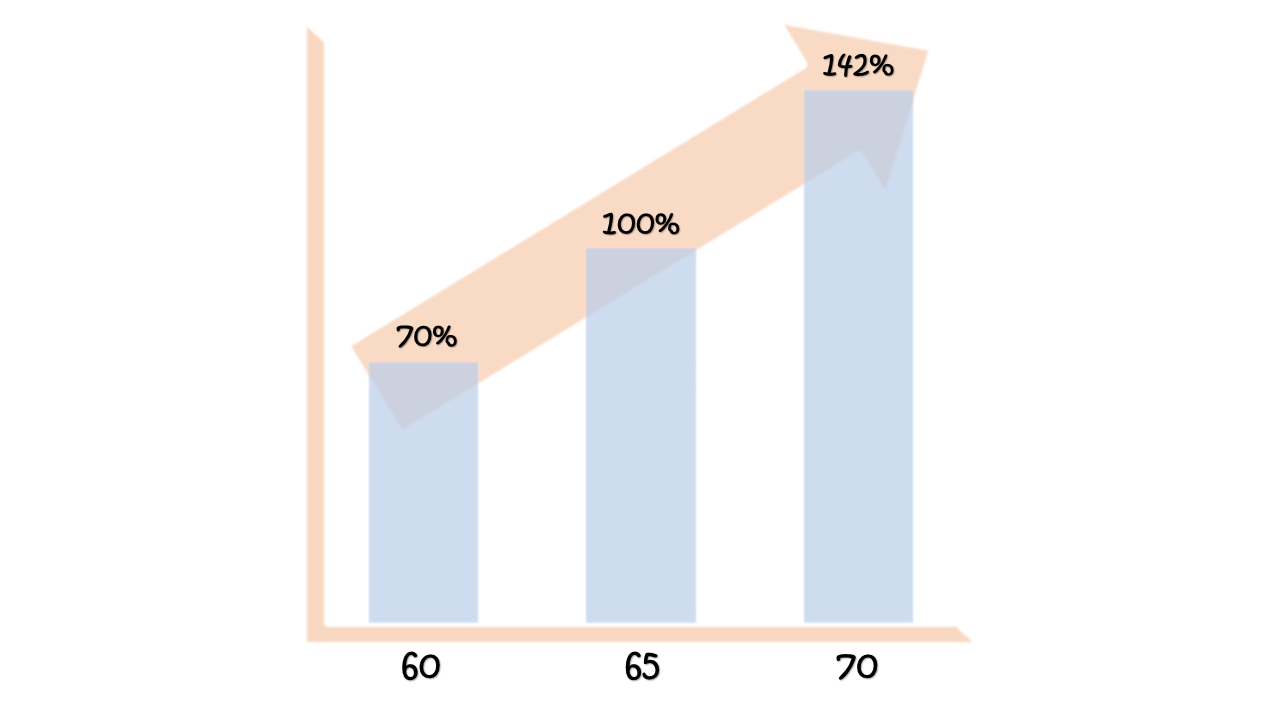

1.開始年齢別の受給率早見表

年金の繰上げをすると65歳を起点として、1か月の繰上げごとに年金額は「0.5%」減少します。

60歳で年金の受給を開始すると、本来の年金額より30%減となる70%の年金額となります。

一方、年金の繰下げは65歳を起点として、1か月の繰下げごとに「0.7%」増加します(年金の繰下げは66歳以降に可能)。

70歳で年金の受給を開始すると本来の年金額より42%増となる142%の年金額となります。

受給開始年齢別の受給率を早見表で確認しましょう。

↓↓ クリックで拡大 ↓↓

.png)

率だけみても実感がわきません。

実際の受給額を累計し、繰上げと繰下げのインパクトを確認することにします。

2.生存年齢別の受給額累計表

前提として年金受給額は月額20万円で試算します。

受給率は前述の満年齢に達したときに繰上げ・繰下げをした場合の受給率を使用します。

まず、生存年齢60代の場合です。

↓↓ クリックで拡大 ↓↓

.png)

60代の場合は60歳から繰上げ受給するのがお得です。

次は、生存年齢70代の場合です。

↓↓ クリックで拡大 ↓↓

.png)

70代になると目まぐるしく順位が変動します。

・70~71歳・・・60歳から繰上げ

・72~73歳・・・61歳から繰上げ

・74~75歳・・・62歳から繰上げ

・76~77歳・・・63歳から繰上げ

・78歳・・・64歳から繰上げ

・79歳・・・67歳から繰下げ

79歳以上生きるのであれば、繰下げをした方がお得です。

最後に80代の場合です。

↓↓ クリックで拡大 ↓↓

.png)

80歳以上は、何歳から繰下げすると受給額が最大となるかを確認しましょう。

・80歳・・・67歳から繰下げ

・81~82歳・・・68歳から繰下げ

・83~84歳・・・69歳から繰下げ

・85歳~・・・70歳から繰下げ

年金の繰下げ効果を説明するときに「81歳11か月以上」生きると70歳から繰下げをした方がお得。という記事を目にしますが、あくまでも65歳との比較です。

81歳11か月の時点では、68歳から繰下げする方がお得です。

85歳11か月以上生きてはじめて、70歳から繰下げすることが一番お得になります。

なお、生年月日により受給開始年齢は異なります。生年月日に応じた受給開始年齢は以下のリンクでご確認ください。

↓ ↓ 年金受給開始年齢早見表 ↓ ↓

🔎 厚生年金の支給開始年齢|日本年金機構

https://www.nenkin.go.jp/yougo/kagyo/kounen-kaishi.html

本日の学び。

・86歳以上生きるなら70歳からの繰下げを選択すると受給額は最大となる。

・月額20万の年金の場合、受給開始年齢を60歳に繰上げし72歳まで貯めつづければ、自己資金目標の2000万円は達成できる(税金とかの細かい話を除く)。

・何歳まで生きるかどうかはわからないので、目標額を立てるのは難しい。

以上

written by suchika-hakaru