厚生労働省の「平成30年度の国民年金の加入・保険料納付状況調査」によると平成30年度の国民年金納付率は68.1%です。

厚生労働省の別の調査では未納の理由に「納める保険料に比べて、十分な年金額が受け取れない」と未納者の6.5%が回答しています(平成29年国民年金被保険者実態調査結果)。

本当に「納める保険料に比べて、十分な年金額が受け取れない」のでしょうか。

未納者の5%は「制度の意義や有利な点が理解できれば納めるつもり」と回答していますので、今回は国民年金の納付率の実態と、国民年金が民間保険にくらべてどの程度お得であるか確認することにしましょう。

1.国民年金の納付率の実態

はじめに国民年金の過去10年の納付率の推移を確認します。

📊国民年金の納付率

↓ クリックして拡大 ↓

.png)

納付率は、「納付月数」÷「納付対象月数」より算出します。

ここで分母となる「納付対象月数」には「法定免除者、申請全額免除者、学生納付特例者及び納付猶予者」は含めません。

未納者に免除や猶予が適用されると、厚生労働省公表の納付率は改善されることとなります。

過去5年の免除や猶予措置の適用者の割合も確認しましょう。

📊法定免除者、申請全額免除者、学生納付特例者及び納付猶予者の割合

↓ クリックして拡大 ↓

.png)

納付率の改善は、納付者が増えたわけではなく、未納者に免除や猶予が適用されたことで改善されたことがわかります。

平成30年度の調査では、国民年金未納者は138万人、全額免除・猶予者も574万人います。

国民年金第1号被保険者の総数1471万人を分母とし、納付者759万人を分子として、納付率を算出すると、実質の納付率は51.6%です。

📊国民年金第1号被保険者の納付の状況

↓ クリックして拡大 ↓

.png)

↓ 実態 ↓

2.国民年金と民間保険の返戻率の比較

国民年金保険は、以下の3つが主たる給付となります(国年法第15条)。

①老齢基礎年金

…65歳から受け取る老後のための年金。生涯(亡くなるまで)受け取ることができる。

🔎 老齢年金(昭和16年4月2日以後に生まれた方)|日本年金機構

https://www.nenkin.go.jp/service/jukyu/roureinenkin/jukyu-yoken/20150401-03.html

②障害基礎年金

…病気やケガが原因で障害が残ったときのための年金。障害の程度に応じて受け取り額がきまる。

🔎 障害基礎年金の受給要件・支給開始時期・計算方法|日本年金機構

https://www.nenkin.go.jp/service/jukyu/shougainenkin/jukyu-yoken/20150514.html

③遺族基礎年金

…一家の働き手が亡くなったときの遺族のための年金。子のある配偶者、または子が受け取ることができる。

🔎 遺族基礎年金(受給要件・支給開始時期・計算方法)|日本年金機構

https://www.nenkin.go.jp/service/jukyu/izokunenkin/jukyu-yoken/20150401-04.html

今回は①の「老齢基礎年金」の受給額を、民間の個人保険で受給すると仮定した場合の保険料をくらべてみます。

老齢基礎年金は、20歳から60歳になるまでの40年間の全期間保険料を納めると、65歳から満額の老齢基礎年金が支給されます。

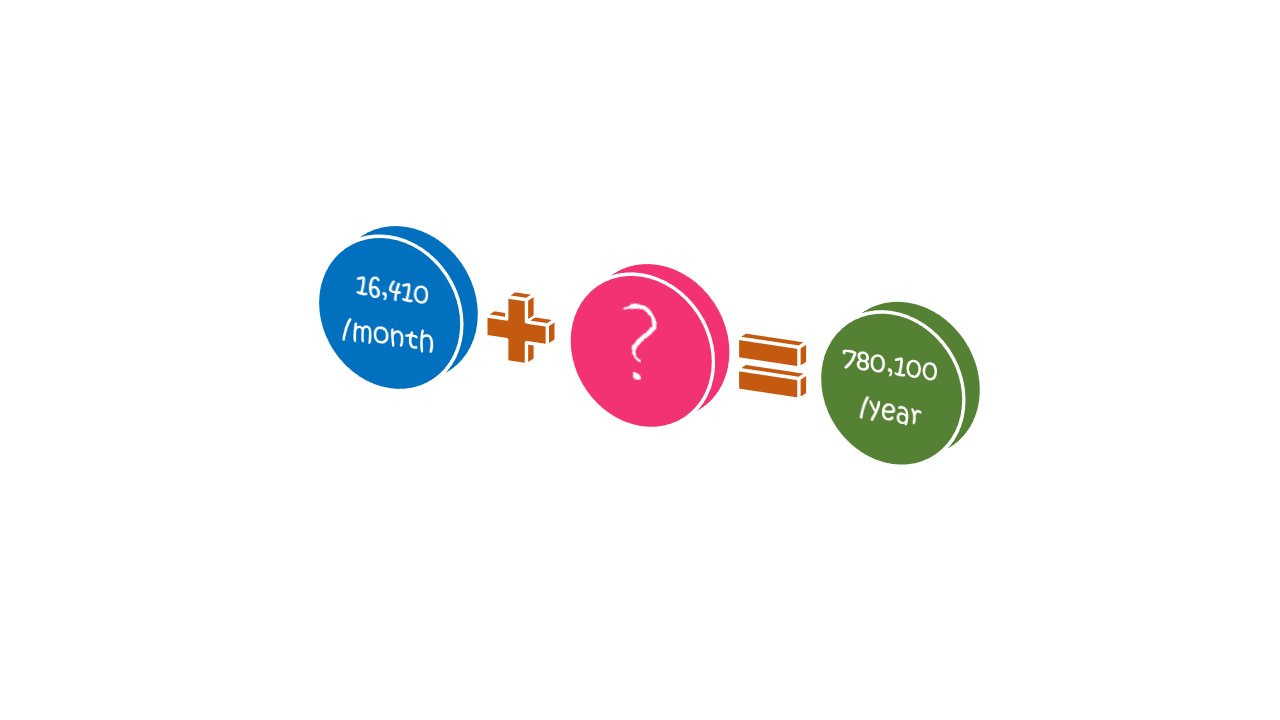

2019年度の国民年金保険料は月額16,410円。

2019年度の満額の老齢基礎年金額は780,100円です。

国民年金は終身年金で生涯(亡くなるまで)受け取ることができます。

最近では、民間保険でも「トンチン年金」という商品が出回っていますが、商品性を理解するのに時間がかかるので、今回はやめます。

今回は、平均寿命(0歳である者の平均余命)まで生存した場合の老齢基礎年金の受給総額を基準とし「返戻率」をくらべることにします。

👛国民年金保険の返戻率

<A:国民年金保険の納付総額>

はじめに、国民年金保険料の納付総額を計算します。

国民年金保険料は、2019年度の月額16,410円を使用します。

国民年金保険料月額16,410円×12か月×40年= 7,876,800円

<B:老齢基礎年金の受給総額>

次に、老齢基礎年金の受給総額を計算します。

平成30年簡易生命表によると、男性の平均寿命は81.25年、女性の平均寿命は87.32年です。

🔎平成30年簡易生命表の概況|厚生労働省

https://www.mhlw.go.jp/toukei/saikin/hw/life/life18/index.html

今回は、受給期間は平均寿命(0歳である者の平均余命)が短い男性の81.25年、老齢基礎年金額は2019年度の満額の年金額となる780,100円を使用します。

老齢基礎年金額780,100円×受給期間16.25年= 12,676,625円

<C:国民年金保険の返戻率>

納付総額と受給総額が算出できましたので、返戻率を計算します。

A:国民年金保険の納付総額 7,876,800円

B:老齢基礎年金の受給総額 12,676,625円

C:返戻率(B÷A) 160.9%

返戻率は、なんと 160%です。

平成21年(2009年)度から老齢基礎年金に国庫負担は2分の1になっています。半分は税金が投入されるわけですから、平均寿命まで生存すれば、保険料納付額を大きく上回る年金額を受け取ることができます。

👛民間保険の返戻率

民間保険の個人年金で、前提として試算した老齢基礎年金の受給総額1,300万円を受給するために必要となる保険料払込額をシミュレーションします。

■明治安田生命(年金かけはし)

https://www.meijiyasuda.co.jp/find/list/kakehashi/simulation/index.html

・月額30,000円

・払込期間20歳~55歳

・年金開始年齢 60歳

・年金受取期間 10年

↯

A:払込保険料累計額 1,260万円

B:年金受取累計額 約1,348万円

C:返戻率 107.0%(B÷A)

■フコク生命(みらいプラス)

https://www.fukoku-life.co.jp/ad/miraiplus/simulation/

・月額30,000円

・払込期間20歳~55歳

・年金受取年齢 65歳

・年金受取期間 10年

↯

A:払込保険料累計額 1,260万円

B:年金受取累計額 1,337万円

C:返戻率 106.1%(B÷A)

民間保険では、当然、税金は投入されませんので、返戻率は20歳から払込を開始しても、国民年金の返戻率には遠く及びません。

💹返戻率の比較結果

<老齢基礎年金の受給額の前提>

・国民年金保険料は20歳~60歳まで月額16,410円を納付したと仮定。

・老齢基礎年金は65歳から男性の平均寿命81.25歳まで受給期間と仮定。

<国民年金と民間保険の返戻率の比較>

国民年金(老齢基礎年金) 160% > 民間保険(個人年金) 107%くらい

↓ 結果 ↓

「納める保険料に比べて、十分な年金額が受け取れない」ことは、ないでしょう。

以上

written by suchika-hakaru