1005_担当者まさおの体系整理

1005_担当者まさおの体系整理 一目でわかる!年末調整後の定額減税情報の源泉徴収票への記載方法

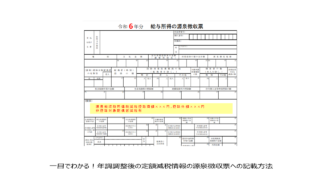

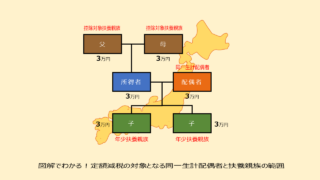

令和6年6月より、所得税の定額減税の月次減税事務が開始されました。 毎月の給与・賞与において月次減税した定額減税額は『給与・賞与明細書』への記載が必要です。 一方で、月次減税による定額減税情報は『給与所得の源泉徴収票』への記載は不要です。 ...

1005_担当者まさおの体系整理  1005_担当者まさおの体系整理

1005_担当者まさおの体系整理  1005_担当者まさおの体系整理

1005_担当者まさおの体系整理  1005_担当者まさおの体系整理

1005_担当者まさおの体系整理  1005_担当者まさおの体系整理

1005_担当者まさおの体系整理  1003_相談員はじめの9つの質問

1003_相談員はじめの9つの質問