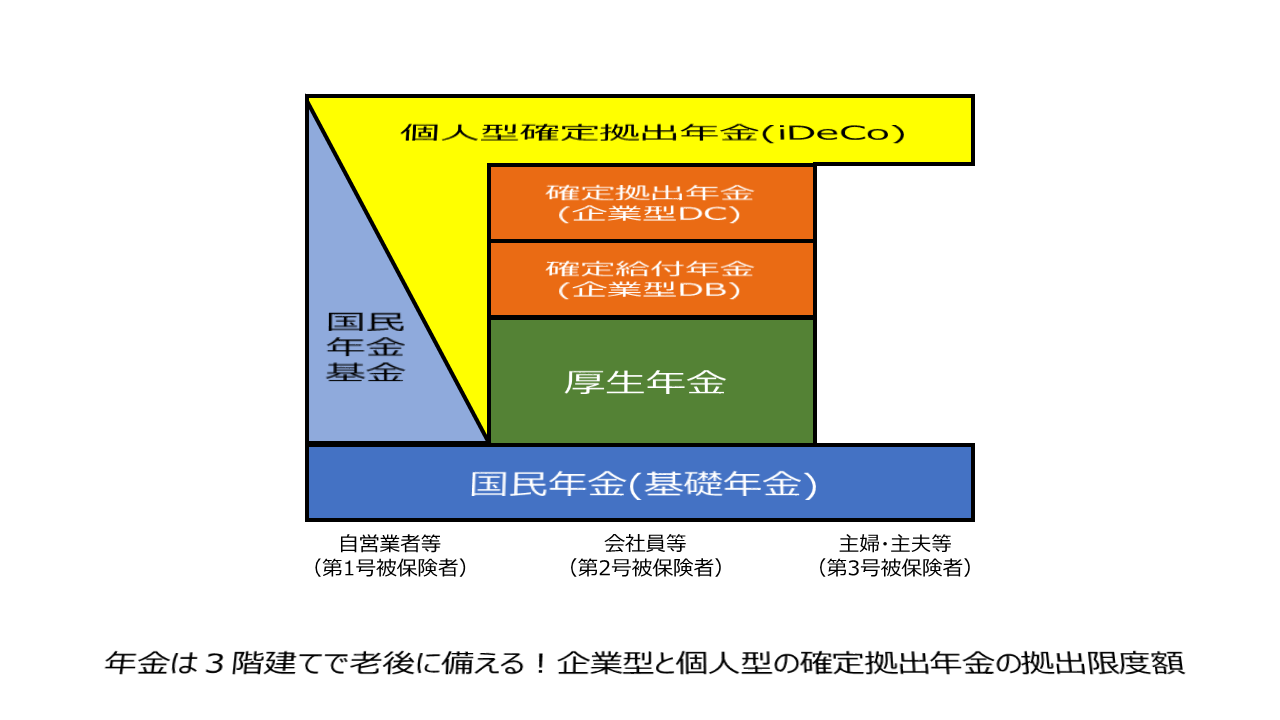

日本の年金制度は3階建てです。

1階が国民年金、2階は厚生年金・国民年金基金、3階が企業年金・私的年金です。

少子高齢化の進展、経済成長率の鈍化により、1階・2階の公的年金の伸びは期待できません。

現役世代の手取り収入に対して何%の年金を受取りができるかの指標に所得代替率があります。

モデル世帯(夫40年厚生年金・妻40年専業主婦)の所得代替率は、現在は60%超ですが、2040年半ばには51%前後まで下がる見通しです。

老後の安定した生活には、3階部分の企業年金・私的年金の積み立てが必要でしょう。

今回は、日本の年金制度の3階部分の企業年金・私的年金の仕組みと、企業型・個人型確定拠出年金の拠出限度額について確認します。

1.企業型確定給付年金(企業型DB)

企業型確定給付年金は、企業が従業員に対して将来の年金給付額を約束する年金制度です。

年金資産運用は企業が行い運用結果に関わらず約束された年金額を従業員は受け取れます。

給付額が確定しているため、確定給付年金(Defined Benefit Plan)と呼ばれます。

企業型確定給付年金の加入者数は、2023年3月末時点で約900万人。

制度としては規約型(生命保険会社・信託銀行等が管理)と基金型(企業年金基金が管理)の2種類があります。

人事院の「民間企業退職給付調査(令和3年度)」によると、従業員1000人以上の大企業では企業年金制度の導入割合は84.1%で、そのうち71.1%の企業で確定給付企業年金が導入されています。

一方、100人未満の企業の企業年金制度の導入割合は27.2%で、そのうち50.7%の企業で確定給付企業年金が導入されています。

企業規模により加入割合は大きく異なります。

🔎 民間企業退職給付調査|人事院https://www.jinji.go.jp/kouho_houdo/toukei/taisyokukyuufu/taisyokukyuufu_ichiran.html

退職の際の確定給付企業年金の受け取り方には、年金受取と一時金受取があります。

受け取り方法の選択肢や条件は、各企業の制度によりますので、制度を確認しておきましょう。

2.企業型確定拠出年金(企業型DC)

確定給付年金は将来の給付額が確定している年金ですが、確定拠出年金(Defined Contribution Plan)は拠出する掛金が確定している年金です。

給付額は、従業員の運用成績により、将来の受け取り額が変わります。

確定給付年金では資産運用の責任は企業が負いますが、確定拠出年金では資産運用の責任は従業員の自己責任となります。

企業型確定拠出年金の加入者数は、2023年3月末時点で約800万人。

企業型確定拠出年金は2001年10月から制度が開始されましたが、当初は、企業のみが掛金拠出を行う制度でした。

2012年1月からは従業員も自ら掛金を追加拠出できるマッチング拠出の制度が開始されています。

なお、マッチング拠出の可否は企業の規約によります。

確定拠出年金の拠出額には、限度額が設定されています。

◆企業型DCのみに加入している場合:月額55,000円

マッチング拠出有りの場合も企業掛金と本人掛金の合計額は55,000円が限度額です。

企業掛金が27,500円未満の場合、本人掛金は会社掛金以下とすることが必要です。

企業掛金が27,500円以上の場合、本人掛金は55,000円と会社掛金の差額となります。

◆企業型DBに加入している場合:月額27,500円

マッチング拠出の本人掛金の考え方は前述の通りです(本人掛金額は企業掛金額を上回らず、かつ、限度額以下であることが必要)。

企業型DCに加入している場合の月額27,500円の限度額は、2024年12月より改正されます。

これまでは「55,000円」から他制度掛金の実態にかかわらず、一律に「27,500円」を控除した額(27,500円)を限度額としていました。

2024年12月からは、加入している企業型DB等の他制度掛金相当額の実態を反映する制度に見直しされます。

具体的には、以下の計算式で算出した額が限度額となります。

改正後の限度額(企業型DB加入の場合・月額):「55,000円」-「企業型DB等の他制度掛金相当額」

「他制度掛金相当額」の算定方法(確定拠出年金における他制度掛金相当額及び共済掛金相当額の算定に関する省令)は難解です。

加入企業から企業型DBの受託機関である生命保険会社や信託銀行等に確認することが必要です。

3.個人型確定拠出年金(iDeCo)

個人型確定拠出年金(iDeCo)は、個人で加入できる私的年金制度です。

加入者は、毎月一定額の掛金を積み立てます。

運用益も非課税、掛金は所得控除対象となり、節税効果も絶大です。

iDeCoの拠出限度額は、以下の通りです。

◆自営業者・フリーランス:月額68,000円

月額68,000円の限度額は、国民年金基金等との合算枠となります。

◆厚生年金加入者の配偶者(専業主婦・夫):月額23,000円

厚生年金加入者の配偶者とはいわゆる第3号被保険者のことです。

◆企業年金がない会社員:月額23,000円

◆企業型DCのみに加入している会社員:月額20,000円

◆企業型DBに加入している会社員・公務員:月額12,000円

企業型DBに加入している会社員・公務員の拠出限度額は、2024年12月より改正されます。

企業型DC加入者との公平性の観点から、企業型DBに加入している会社員・公務員についても、iDeCoの拠出限度額は月額20,000円となります。

なお、企業型DC・企業型DB掛金とiDeCoを合算した拠出限度額は、月額55,000円です。

よって、企業の拠出額(各月の企業型DC掛金額とDB等の他制度掛金相当額)が35,000円を超えるとiDeCoの拠出限度額も逓減することとなります。

なお、iDeCoの最低掛金額5,000円のため、企業掛金が大きい場合は、iDeCoの掛金が拠出できない場合もあります。

🔎 確定拠出年金の拠出限度額|厚生労働省https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/nenkin/kyoshutsu/taishousha.html

最後にまとめ。

・日本の年金制度は3階建て。3階部分には企業年金と私的年金がある。

・3階部分の企業型確定拠出年金と個人型確定拠出年金(iDeCo)には拠出限度額がある。

・拠出限度額は企業年金制度の加入有無等により各人で異なる。

以上

written by sharoshi-tsutomu