1005_担当者まさおの体系整理

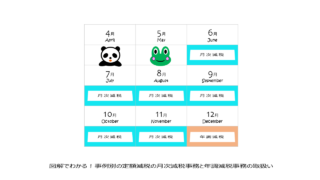

1005_担当者まさおの体系整理 図解でわかる!事例別の定額減税の月次減税事務と年調減税事務の取扱い

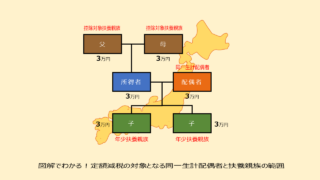

令和6年6月1日より、定額減税が開始されました。 源泉徴収義務者である企業が行う所得税の定額減税事務には「月次減税」と「年調減税」の2つの事務があります。 定額減税の事務を複雑にしている要因の一つが、この2つの事務の併用です。 6月から月次...

1005_担当者まさおの体系整理  1002_数値化はかるのくらべてみよう

1002_数値化はかるのくらべてみよう  1005_担当者まさおの体系整理

1005_担当者まさおの体系整理  1005_担当者まさおの体系整理

1005_担当者まさおの体系整理  1005_担当者まさおの体系整理

1005_担当者まさおの体系整理  1003_相談員はじめの9つの質問

1003_相談員はじめの9つの質問  1005_担当者まさおの体系整理

1005_担当者まさおの体系整理  1005_担当者まさおの体系整理

1005_担当者まさおの体系整理  1005_担当者まさおの体系整理

1005_担当者まさおの体系整理  1005_担当者まさおの体系整理

1005_担当者まさおの体系整理