1001_社労士つとむの実務と法令

1001_社労士つとむの実務と法令 時短勤務で残業あり?子育て中の短時間勤務制度と残業免除制度の取扱い

育児・介護休業法では、仕事と育児の両立支援制度が、多数、法制化されています。 平成22年6月30日より、3歳未満の子を養育する従業員に対する「所定労働時間の短縮措置(短時間勤務制度)」と「所定外労働の制限措置(残業免除制度)」が事業主に義務...

1001_社労士つとむの実務と法令  1003_相談員はじめの9つの質問

1003_相談員はじめの9つの質問  1005_担当者まさおの体系整理

1005_担当者まさおの体系整理  1003_相談員はじめの9つの質問

1003_相談員はじめの9つの質問  1005_担当者まさおの体系整理

1005_担当者まさおの体系整理  1004_法令まもるのダメ。ゼッタイ。

1004_法令まもるのダメ。ゼッタイ。  1001_社労士つとむの実務と法令

1001_社労士つとむの実務と法令  1001_社労士つとむの実務と法令

1001_社労士つとむの実務と法令  1005_担当者まさおの体系整理

1005_担当者まさおの体系整理  1001_社労士つとむの実務と法令

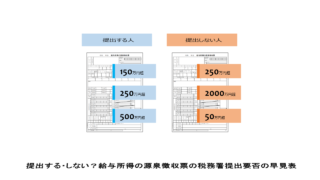

1001_社労士つとむの実務と法令