1005_担当者まさおの体系整理

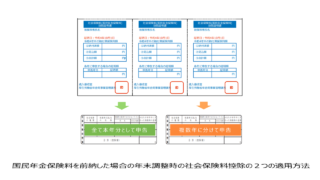

1005_担当者まさおの体系整理 国民年金保険料を前納した場合の年末調整時の社会保険料控除の2つの申告方法

日本国内に居住する人は、20歳になると、国民年金の納付義務が生じます。 学生も納付義務が生じるため、親が子どもの国民年金保険料を納付することもあるでしょう。 会社員の親が子どもの国民年金保険料を納付した場合、年末調整のときに、社会保険料控除...

1005_担当者まさおの体系整理  1005_担当者まさおの体系整理

1005_担当者まさおの体系整理  1005_担当者まさおの体系整理

1005_担当者まさおの体系整理  1005_担当者まさおの体系整理

1005_担当者まさおの体系整理  1005_担当者まさおの体系整理

1005_担当者まさおの体系整理  1005_担当者まさおの体系整理

1005_担当者まさおの体系整理  1005_担当者まさおの体系整理

1005_担当者まさおの体系整理  1005_担当者まさおの体系整理

1005_担当者まさおの体系整理  1005_担当者まさおの体系整理

1005_担当者まさおの体系整理  1005_担当者まさおの体系整理

1005_担当者まさおの体系整理