1001_社労士つとむの実務と法令

1001_社労士つとむの実務と法令 150万円未満に変更!年齢19歳以上23歳未満の被扶養者認定の年収要件

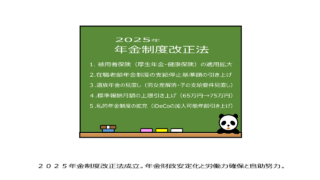

令和7年10月1日以降、19歳以上23歳未満の場合(被保険者の配偶者を除く。)の被扶養者認定における年間収入要件(以下、年収要件)は「130万円未満」から「150万円未満」に変更されます。 本変更は、令和7年度税制改正において、人手不足解消...

1001_社労士つとむの実務と法令  1001_社労士つとむの実務と法令

1001_社労士つとむの実務と法令  1003_相談員はじめの9つの質問

1003_相談員はじめの9つの質問  1001_社労士つとむの実務と法令

1001_社労士つとむの実務と法令  1003_相談員はじめの9つの質問

1003_相談員はじめの9つの質問  1001_社労士つとむの実務と法令

1001_社労士つとむの実務と法令  1005_担当者まさおの体系整理

1005_担当者まさおの体系整理  1001_社労士つとむの実務と法令

1001_社労士つとむの実務と法令  1005_担当者まさおの体系整理

1005_担当者まさおの体系整理  1001_社労士つとむの実務と法令

1001_社労士つとむの実務と法令